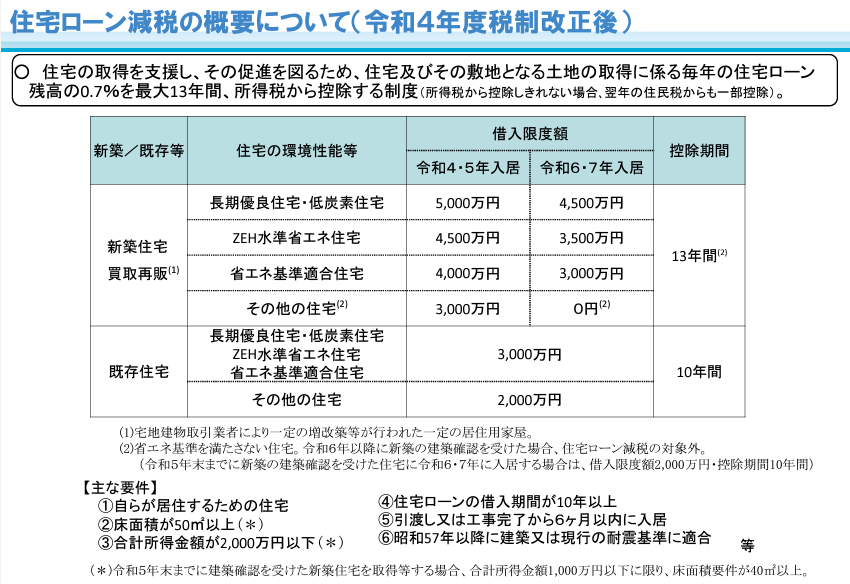

住宅ローン控除とは、自分が住むための物件を住宅ローンを利用して購入した場合、年末のローンの残高に応じて所得税や住民税が還ってくる制度です。

最大で13年間、毎年の住宅ローン残高の0.7%が控除されます。

【対象となる条件(主なもの)】

・登記簿上の専有面積が50㎡以上

・住宅ローンの借入期間が10年以上のもの

・自分の住んでいる物件であること など

また、2024年1月以降に建築確認を受けた新築住宅については、原則として省エネ基準を満たさない新築住宅は住宅ローン減税の対象外です。

そのほかの基準については下記をご覧ください。

控除を受けるためには、不動産を取得した翌年の3月15日までに確定申告をします。

給与所得者は初年度のみ確定申告を行い、翌年以降については年末調整で控除を受けることができます。