街・住まい・暮らしのライフスタイルマガジン「カーサミア」では、一人暮らし女性が家とお金に関する不安を減らせるよう、「生活費シミュレーション計算」と「賃貸・マンション購入 比較シミュレーション計算」の2種類の計算ツールを提供しています。

(※ツールは一人暮らし女性に向けて提供しているものですが、実際の利用者には一人暮らし女性以外の方もいると考えられます)

2022年8月度の集計結果を発表いたします。

【2022年8月度集計】一人暮らし女性の手取りは21万円、家賃等は8万円

生活費シミュレーション計算ツール 利用集計

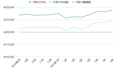

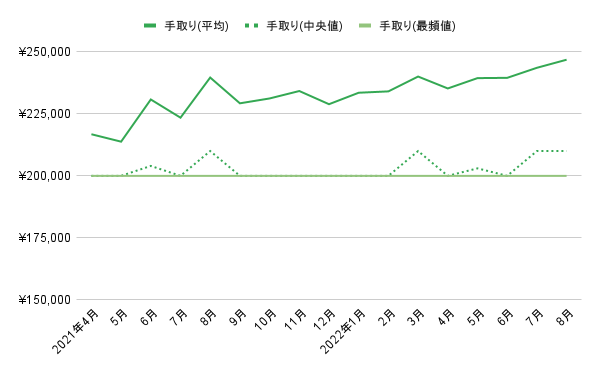

「生活費シミュレーション計算ツール」の利用状況を集計したところ、手取り月収の平均は約24.7万円、中央値は21万円でした。また、最頻値は20万円でした。

手取り額は、平均値が2022年4月以降、一貫して上昇傾向にあります。一方で最頻値は集計開始以来一貫して20万円です。

このことには、2種類の可能性が考えられます。まずは、収入の二極化が進んでいる可能性。さらに、今年に入ってから様々な商品の値上がりが続いているため、手取り額が多く今まで暮らしにゆとりがあった層も生活費の見直しを始めた結果として、ツール利用者の平均手取り月収が増えている可能性です。

手取り月収

平均額:¥246,853(前月比 +¥3,258)

中央値:¥210,000(前月比 変動なし)

最頻値:¥200,000(前月比 変動なし)

利用者数:4904人(有効入力数:4605件)

※1万円以上~100万円未満の入力を有効数値として集計

ツールはこちら

賃貸・マンション購入 比較シミュレーション計算ツール 利用集計

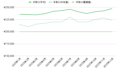

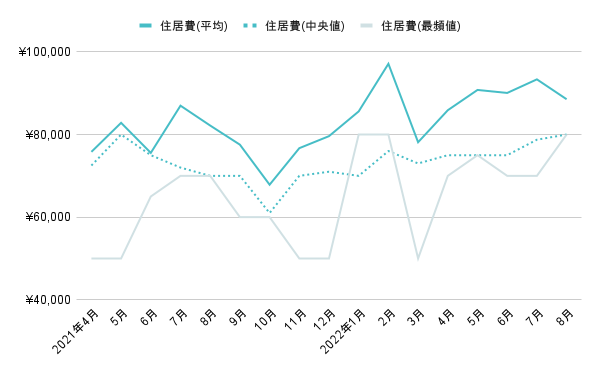

「ずっと賃貸・マンション購入 比較シミュレーション計算ツール」にて入力された現在の住居費(家賃・管理費・共益費などの合計)は、平均金額で約8.9万円、中央値は8万円でした。また、最頻値は8万円でした。

住居費(家賃・管理費・共益費などの合計)

平均額:¥88,545(前月比 -¥4811)

中央値:¥80,000(前月比 +¥1250)

最頻値:¥80,000(前月比 +¥10000)

利用者数:401人(有効入力数:389件)

※1万円以上~100万円未満の入力を有効数値として集計

ツールはこちら

手取りに占める住居費の割合

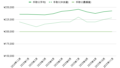

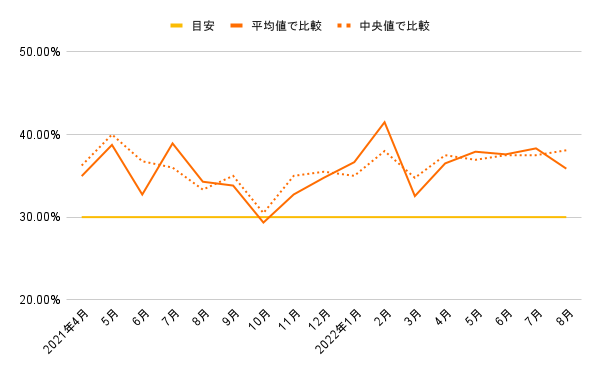

手取りに占める住居費の割合は以下のようになりました。

手取りに占める住居費の割合

平均値で比較:35.87%(前月比 -2.45ポイント)

中央値で比較:38.1%(前月比 +0.6ポイント)

一般的に、「住居費は手取りの3割以内」におさめることが適正とされています。しかし今月も、収入に占める家賃は「手取りの3割」を超えました。

また、『カーサミア』で公開中の「手取りと家賃シリーズ」のアクセス数は「手取り25万円・家賃10~11万円」が1位、「手取り20万円・家賃8万円」が2位、「手取り17万・家賃6万」が3位となりました。

先月に引き続き、手取りに対する家賃比率の高い記事が上位となっています。来月の動向も注目してまいります。

カーサミアでは、今後も家賃の高いエリアで一人暮らしをがんばる女性に向けて、暮らしに役立つ情報や、家とお金に関する不安を減らす情報を提供してまいります。