東京に住む場合の生活費・家賃・貯金額…の費用って、目安はどのくらいなのかな?

こんにちは。カーサミア編集長のヨシムラです。

今回は、カーサミアで作成した 【生活費シミュレーション計算ツール】 についてご紹介します!

一人暮らしをもうすでに始めている方、自分の生活費の内訳を把握していますか?

またはこれから始めようとしている実家暮らしの方は、具体的なイメージがついていますか?

世の中にはたくさんの目安表や計算ツールがありますが、実際のところ、家賃が高い地域(東京近郊や首都圏など)に住むことが想定されていないものが多いように思われます。

せっかく家計管理をしようと思って調べても、

「家賃は手取りの3割未満が目安だから、いま住んでいる部屋よりも家賃を下げなさい」と言われて途方に暮れてしまいます!

いま住んでいる部屋は、選べる中で一番安い部屋なんですよ。

これ以上安い部屋には住めないです!

通勤のしやすさ・セキュリティ面を考えると、そう簡単には家賃を下げられないですよね。

しかしこの状況では、いろんな部分で「家賃が高いから仕方ない」と諦める人が増えてしまいます。

「家賃が高いから食費を切り詰めて、苦しい生活をしなきゃ」とか、

「家賃が高いから貯金できないけど、仕方ない」

って思っちゃいます。周りの人たちもそう言ってるし。

ですよね。

でも、それは、もったいないと思うのです。

そこそこ納得できる部屋に住んで、生活も楽しんで、貯金もして将来に備える。

そんな暮らしのできる女性になってほしいと、私たちは思っています。

そんな暮らし、できたらいいですね~~

そのために家賃の高い地域にも対応した【生活費シミュレーション計算ツール】を作りました!

そもそも、平均的な生活費はいくら?

はじめに、平均的な生活費を知るため、総務省統計局がおこなっている2022年の「家計調査」を見てみましょう。

「東京や都心部は家賃が高い」など、住居費は地域差が大きいので、ここでは住居費以外を「生活費」とし、また分かりやすいように月ごとの平均を出して、一覧表にしてみました。

「34歳以下の女性」の平均的な生活費

| 費目 | 月平均 | 生活費に 占める割合 |

|---|---|---|

| 食費 | 33,479円 | 27.55% |

| 光熱水道費 | 8,957円 | 7.37% |

| 日用品費 | 4,498円 | 3.70% |

| 被服費 | 8,311円 | 6.84% |

| 医療費 | 4,765円 | 3.92% |

| 交通費 | 7,433円 | 6.12% |

| 自動車等関係費 | 7,021円 | 5.78% |

| 通信費 | 6,054円 | 4.98% |

| その他 | 40,999円 | 33.74% |

| 医療保険料など | 1,035円 | 0.85% |

| 生活費の合計 | 121,517円 | 100% |

ちなみに「その他」には、教養娯楽費・美容費・交際費・冠婚葬祭費・雑費・使途不明金などが含まれています。

「35~59歳の女性」の平均的な生活費

| 費目 | 月平均 | 生活費に 占める割合 |

|---|---|---|

| 食費 | 46,975円 | 28.34% |

| 光熱水道費 | 12,674円 | 7.65% |

| 日用品費 | 7,043円 | 4.25% |

| 被服費 | 9,562円 | 5.77% |

| 医療費 | 11,602円 | 7.00% |

| 交通費 | 4,928円 | 2.97% |

| 自動車等関係費 | 9,429円 | 5.69% |

| 通信費 | 7,970円 | 4.81% |

| その他 | 55,584円 | 33.53% |

| 医療保険料など | 4,336円 | 2.62% |

| 生活費の合計 | 165,768円 | 100% |

参考:2022年家計調査 家計収支編 第10表 単身世帯のうち勤労者世帯(女)34歳以下、単身世帯のうち勤労者世帯(女)35~59歳|総務省統計局

生活費の合計は、34歳以下で121,517円。35歳以上で165,768円です。年齢が上がるに伴って収入が増えるのか、生活費もある程度増えているようですね。

基本的には、この「生活費」に「家賃」を足したものが、月間の支出になると考えていきましょう。

生活費は、大きく「削れないもの」と「調整が効くもの」に分けて考えよう

統計での費目は細かく分かれていますが、カーサミアでは削れない「基本生活費」と、「自分で調整できるお楽しみ費」に分けて考えることをおすすめしています。

大幅に削ることが難しい「基本生活費」

基本的には削れない「基本生活費」を取り出すと、こんな感じになります。

「34歳以下の女性」の基本生活費

| 食費 | 33,479円 |

| 光熱水道費 | 8,957円 |

| 日用品費 | 4,498円 |

| 医療費 | 4,765円 |

| 通信費 | 6,054円 |

| 交通費 | 7,433円 |

| 合計 | 65,186円 |

「35~59歳の女性」の基本生活費

| 食費 | 46,975円 |

| 光熱水道費 | 12,674円 |

| 日用品費 | 7,043円 |

| 医療費 | 11,602円 |

| 通信費 | 7,970円 |

| 交通費 | 4,928円 |

| 合計 | 91,192円 |

35~59歳は、34歳以下と比べて生活費全体の合計は1.4倍ですが、医療費については2倍以上に増えています。

これは単純に「年齢に伴って収入が増えたから…」というわけではなさそうです。これから家計管理を始めようという方は、年齢とともに医療費が確実に増えることを念頭に置いていてくださいね。

調整のきく「お楽しみ費」と「貯金」

「被服費」と、統計では「その他」にまとめられている、教養娯楽費・美容費・交際費・冠婚葬祭費・その他雑費など。これらは調整の効く支出として、「お楽しみ費」と「貯金」に分けて考えましょう。

基本生活費を払い終わったあとの自由なお金だと思って、すべてを「お楽しみ費」にしてしまってはいけません。

たとえば、「その他」には、必ずしも毎月は発生しない「冠婚葬祭費」を月々に平均した金額も含まれています。また、娯楽として旅行に行くと、まとまった出費になるでしょう。

こうしたイレギュラーな支出に備えるため、将来へ向けた貯金と併せて、毎月の貯金をしておくことが必要ですね。

自分の収入から、生活費・家賃・貯金額…の目安をシミュレーション

以上の内容を踏まえて、「カーサミア」では家賃の高い都心部などで暮らす一人暮らし女性にとって、現実的に役立つ情報をご提供すべく【手取りや額面金額から、生活費シミュレーションを計算できるツール】を作りました。

収入に応じた目安が分かれば、今の自分のお金の使い方を改善することもできます。

家賃の高いエリアに対応

このツールは、一般論の生活費シミュレーションをするだけでなく、「家賃の高いエリアに住むなら」を考えるためのツールです。

一般的に「家賃は手取りの3割(未満)」と言われていますが、繰り返し述べているように東京を中心にした首都圏は家賃が高い!

家賃が高めの首都圏で「家賃は手取りの3割」を実現するのは難しいのが実情です。このツールでは、 そこを加味して【一般論】と【家賃の高いエリア(首都圏など)に住むなら】を比較できるようにしています。

一人暮らし女性の場合、「治安のいい場所がよい」「オートロックがほしい」「2階以上がいい」などの住居に対する希望もあるでしょうから、”手取りの3割”をオーバーすることも考えられます。

それも加味して、支出と貯金の全体像を把握し、自分で管理することで、家賃の高いエリアに住んでいても、お金に対する心配が払拭できますよ!

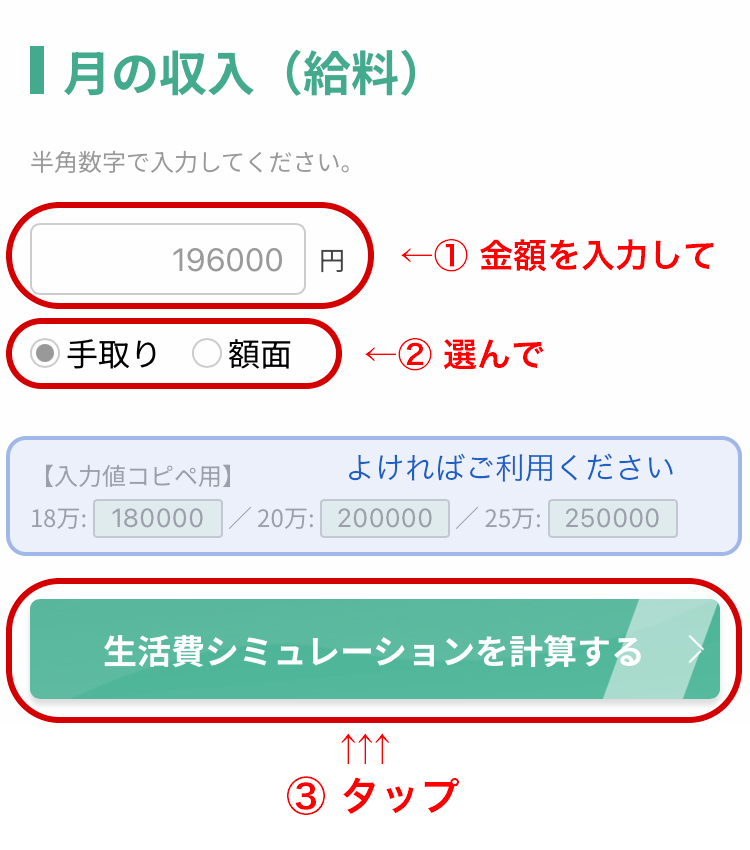

生活費シミュレーション計算ツール 使い方

使い方はとっても簡単。

自分の今のお給料(手取りまたは額面金額)を入力 するだけ

(出典:生活費シミュレーション計算ツール|カーサミア)

手取りと額面の違いって?

「手取り」とは、お給料から税金や社会保険料を除いた金額です。 「実際に振り込まれる金額」と考えると分かりやすいですね。

お給料と別に交通費が出ている人は、交通費を除いた金額にしてくださいね。

「額面」とは、契約上のお給料の額です。求人票や雇用契約書など、さまざまな書類に登場する金額です。

おすすめは「手取り」で入力することですが、これから転職する人などで手取りが分からないときは、「額面」を入力してくださいね。

ボーナスがある場合は?

ボーナスは会社の業績等によって、支給の有無や支給額に変動があるものなので、通常の生活費としてはアテにしないことをおすすめします。

普段の生活は月々のお給料でやりくりして、ボーナスは基本的に貯金や投資にするのがよいでしょう。

自分へのご褒美として使いたい場合も、使うのはボーナスの半分程度を上限にして、少なくとも半分は貯金や投資に回すようにしてほしいと思います。

結果画面

手取りと額面

(出典:生活費シミュレーション計算ツール|カーサミア)

手取りと額面のいずれかを入力すると、もう片方の推定額が出てきます。あくまで推定ですが、参考にしてくださいね。

生活費用の目安(一般論)

「一般論」のタブでは、一般的にいわれる「家賃は手取りの3割未満」「貯蓄は手取りの2割」などをベースに、生活費を計算しています。

(出典:生活費シミュレーション計算ツール|カーサミア)

基本生活費

「基本生活費」の中身、食費・日用品などについては、詳細を分けていません。なぜなら、スーパーで日用品を買ったり、ドラッグストアで食料品を買うことも多いので、分けると管理が煩雑になってしまうからです。

これらはどこで買うにしても必要なお金なので「基本生活費」とひとまとめにしたほうが、家計簿もつけやすいですよ。

また、夏と冬とで光熱費にも差がつきますよね。大きな枠で考えておけば、調整も行いやすいです。

基本生活費をもっと抑えたい場合は…

基本的には削りにくいものですが、あえて節約するのであれば「外食費」と「通信費」でしょう。

統計によると、「食費」の中で「外食費」は約1万円強となっています。これを自炊に置き換えれば節約が叶うでしょう。

また「通信費」も、格安スマホを利用することにより、平均よりも抑えることができます。

お楽しみ費(娯楽教養費)

「お楽しみ費」は、いわゆる「自分のお小遣い」として、上限を決めておきましょう。

中身の内訳に決まりはありませんので、友達と遊びに行ったり、習い事をしたり、推しにつぎ込んだり、デパコスやお洋服を買ったり、美容院やエステに行ったり…、あなたが日々を楽しむために使ってくださいね。

保険料

「保険料」は、一人暮らしなので、掛け捨ての医療保険など安いもので構いません。

貯蓄

「貯蓄」は、貯金のほかに投資なども含んでいます。

また、老後のような、遠い将来に備えるだけでなく、近い将来に予定されている出費(たとえば冠婚葬祭のための臨時出費、賃貸の更新費用などのための積立など)も含めて計画してくださいね。

生活費用の目安(内訳)家賃の高いエリアver.

とはいえ首都圏など家賃が高いエリアでは、「家賃が手取りの3割弱」という条件で、女性が安心して住める部屋を探すのは難しいのが実情です。

「あと少しだけ高い部屋に住みたい…そしたら、生活費シミュレーションはどうなるの?」

そんな不安に答えるべく、「家賃が高いエリア版」の生活費目安も作成しました。

こちらが、家賃が手取りの4割弱になっているパターンです。

首都圏住みの女子のみなさん、現実的なラインだと思いませんか?

(出典:生活費シミュレーション計算ツール|カーサミア)

「基本生活費」は、生活していくうえで必要な食費・日用品・光熱費などなので、一般論とは変わらず。

「お楽しみ費」は数千円だけガマンするけど、ガマンしすぎず。

このように割り振ると、家賃が高くても「貯蓄」は手取りの1割超を目指せるはず!

という考え方でカーサミアが独自に作成した「首都圏など、家賃の高いエリアで一人暮らしする女性のためのリアルな生活費シミュレーション」です。

東京は家賃が高いから貯金できない…と思っていたけど、この目安であれば、できそうな気がしてきますね…!

いったん自分の現状を整理して、基準や目安を意識するだけでも、不思議と貯金ができるようになるんですよ。

一度試してみてくださいね。

生活費シミュレーション計算ツールを作った背景

「一人暮らしの家計管理」は難易度が高い

私はもともとマンション販売の仕事をしていたので、これまで多くの一人暮らし女性のマンション購入や住まい探しに携わってきました。

家を買おうとする人は、しっかり家計管理をしていそうなイメージがありませんか?

でも実際には、家を買おうとする人であっても、生活費などの家計を管理できていない方が多くいらっしゃいました。

これまでいろいろな女性にお話を聞いてきたところ、意外と「成り行きに任せてざっくり生活費を把握」している方が多かったです。具体的に言えば「今月は赤字じゃないから大丈夫」という感じです。

これでは「自分で家計を管理できている」とは言えません。きちんと自分にとっての生活費の目安を持ち、管理するのは難しいことです。

お金のざっくり管理から脱却しよう

「ざっくり管理」から脱却するには、自分基準での「一人暮らしの生活費内訳」の基準を持つことが大切です。

毎月、通帳の残高を眺め「今月は間に合った…来月はカードの支払が多いから大丈夫かな」などと心配している人は「ざっくり管理」です。

せっかくの一人暮らしですから、そんな心配などしないで楽しく暮らしたいものです。

そのためには、一人暮らしの生活費を【自分で把握して管理する】ことが重要ですよ。

STEP1. まずは生活費内訳の目安を知る

成り行き任せのざっくり管理から脱却するために、まずは生活費内訳の目安を知ることから始めましょう。

STEP2. 自分にとっての目標を立てる

その目安と自分の現状を突き合わせて、目標を立てることが重要です。

でも、目標を立てる参考にあるための「生活費用の目安」が、現実とかけ離れていては意味がありません。

そこで、今回のシミュレーション計算ツールの登場です。

ぜひ使ってみてくださいね。

一人暮らしの生活費用の内訳・手取り額別に分析したシリーズ記事はこちら(体験談付!)

家賃の目安は手取りの3割…と言われるけれど

「東京は家賃が高い!」

「一人暮らしで手取りの3割って無理じゃない?」

「手取りの4割も家賃を払って暮らしていける?」

「生活費や貯金はどうなる?」

などの不安や疑問を抱いている女性に向けた、家計簿シミュレーション&体験談のシリーズ記事。

一人暮らしの生活費の内訳について、手取り額別に分析しています。参考にしてくださいね!

「手取りと家賃」の記事一覧

手取り17万・家賃6万で一人暮らし

手取り17万・家賃7万で一人暮らし

手取り18万・家賃6万で一人暮らし

手取り18万・家賃7万で一人暮らし

手取り18万・家賃8万で一人暮らし

手取り19万・家賃7万~8万で一人暮らし

手取り20万・家賃6万で一人暮らし

手取り20万・家賃7万で一人暮らし

手取り20万・家賃8万で一人暮らし

手取り20万・家賃9万で一人暮らし

手取り21万・家賃8万~9万で一人暮らし

手取り22万・家賃8万で一人暮らし

手取り22万・家賃9万で一人暮らし

手取り23万・家賃9万~10万で一人暮らし

手取り24万・家賃9万~10万で一人暮らし

手取り25万・家賃10万~11万で一人暮らし

お部屋探し中の方へ、おすすめ記事一覧

WEBノベルで、家を借りるときのポイントがわかる!

家賃の目安はいくら?

そろそろ家賃がもったいないかも…と思ったら

賃貸で譲れない条件ランキング

東京近郊で地震・洪水に強い街は?

この物件なら大丈夫!物件おすすめ度採点ツール

資産運用や家計の見直しをしたいなら(外部サイト)

お金の疑問や悩みを解決する、オールインワンサービス@next(アットネクスト)

@nextは、資産運用や家計の見直し、借入の比較など、お金に関するさまざまな悩みを解決するための総合的なサービスを提供しています。専門のコンシェルジュが無料で個別相談に応じ、お客様に最適なアドバイスを行います。さらに、LINEを利用した簡単な貯蓄力診断や、資産形成の基礎知識を学べるマガジンも用意されており、初心者でも安心して利用できるのが特徴です。お金の悩みを一挙に解決するパートナーとして、多くのユーザーに支持されています。

貯金ゼロだけど一人暮らしを始めたい!(外部サイト)

社会人3年目なのに貯金ゼロ!?20代独身女性のお金の悩みをFPに相談してみた【体験レポート】|MoneyFix

「そろそろ一人暮らしをしたいけど、貯金ゼロ…。あれ、私ヤバくない?」

そんな方におすすめの記事を見つけましたのでご紹介します。

「資産運用って、何があるの?やったほうがいい?」「保険は必要?」など、リアルな相談内容ですので、きっと参考になると思いますよ。