一人暮らし

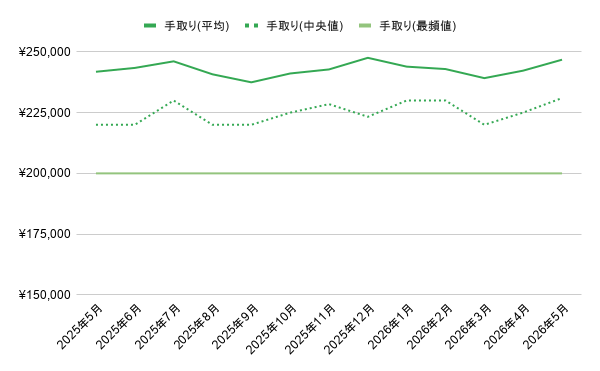

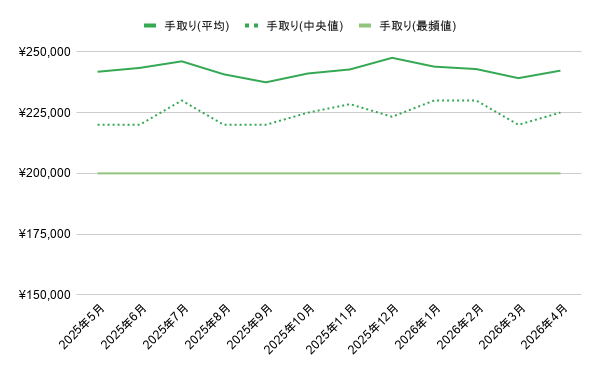

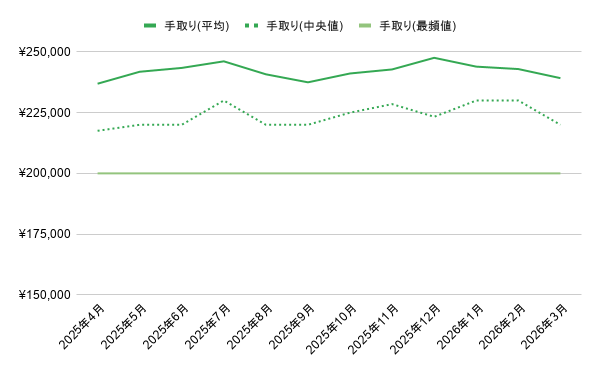

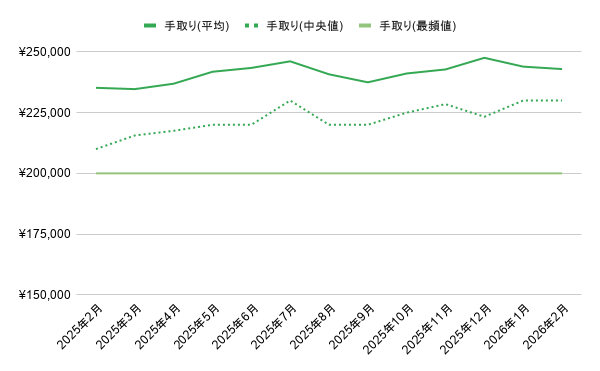

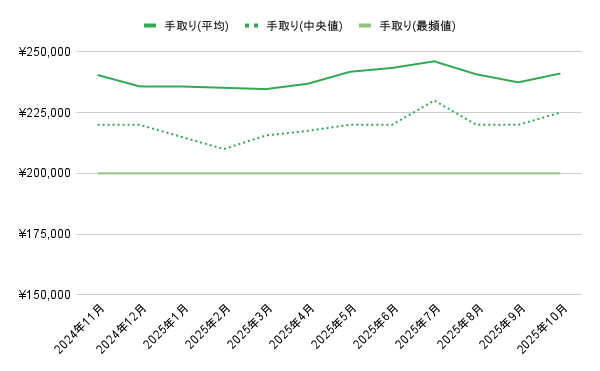

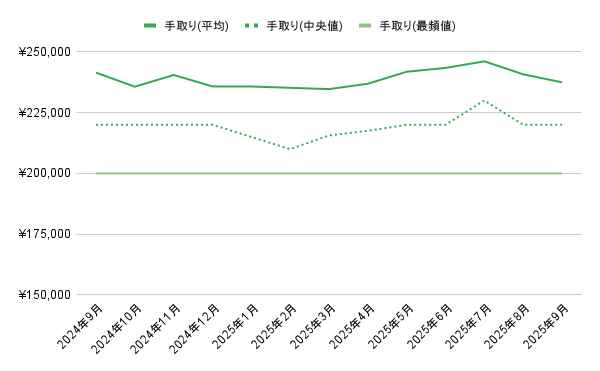

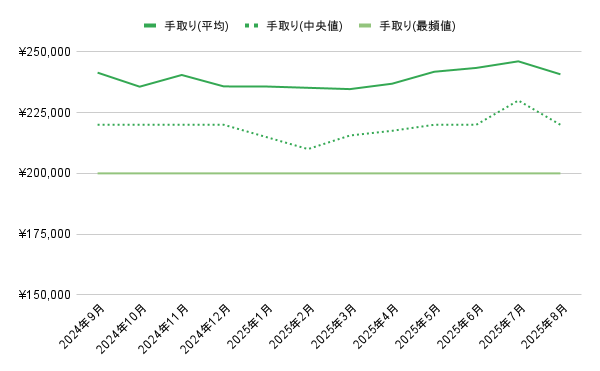

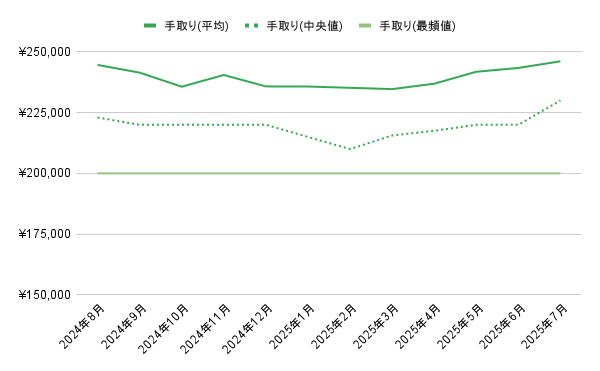

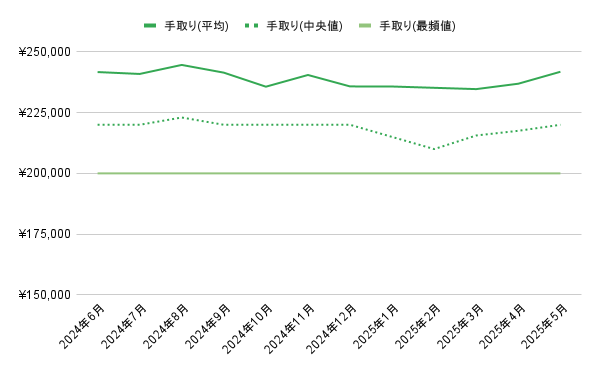

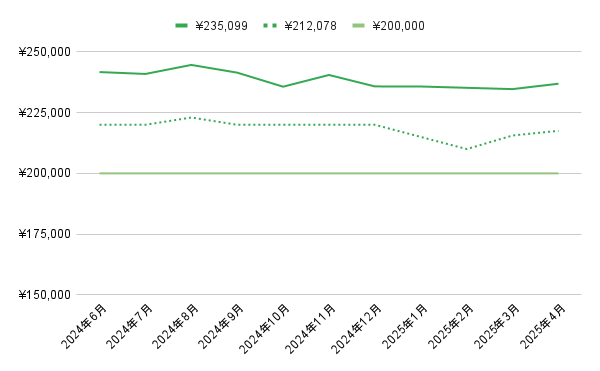

一人暮らし 【2026年5月度集計】一人暮らし女性の手取りは23.1万円、家賃等は8万円

狭小地開発の株式会社トラスト・ファイブでは、一人暮らし女性が家とお金に関する不安を減らせるよう、「生活費シミュレーション計算」と「賃貸・マンション購入 比較シミュレーション計算」の2種類の計算ツールを提供しています。月ごとの集計結果を発表します。

一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

一人暮らし  一人暮らし

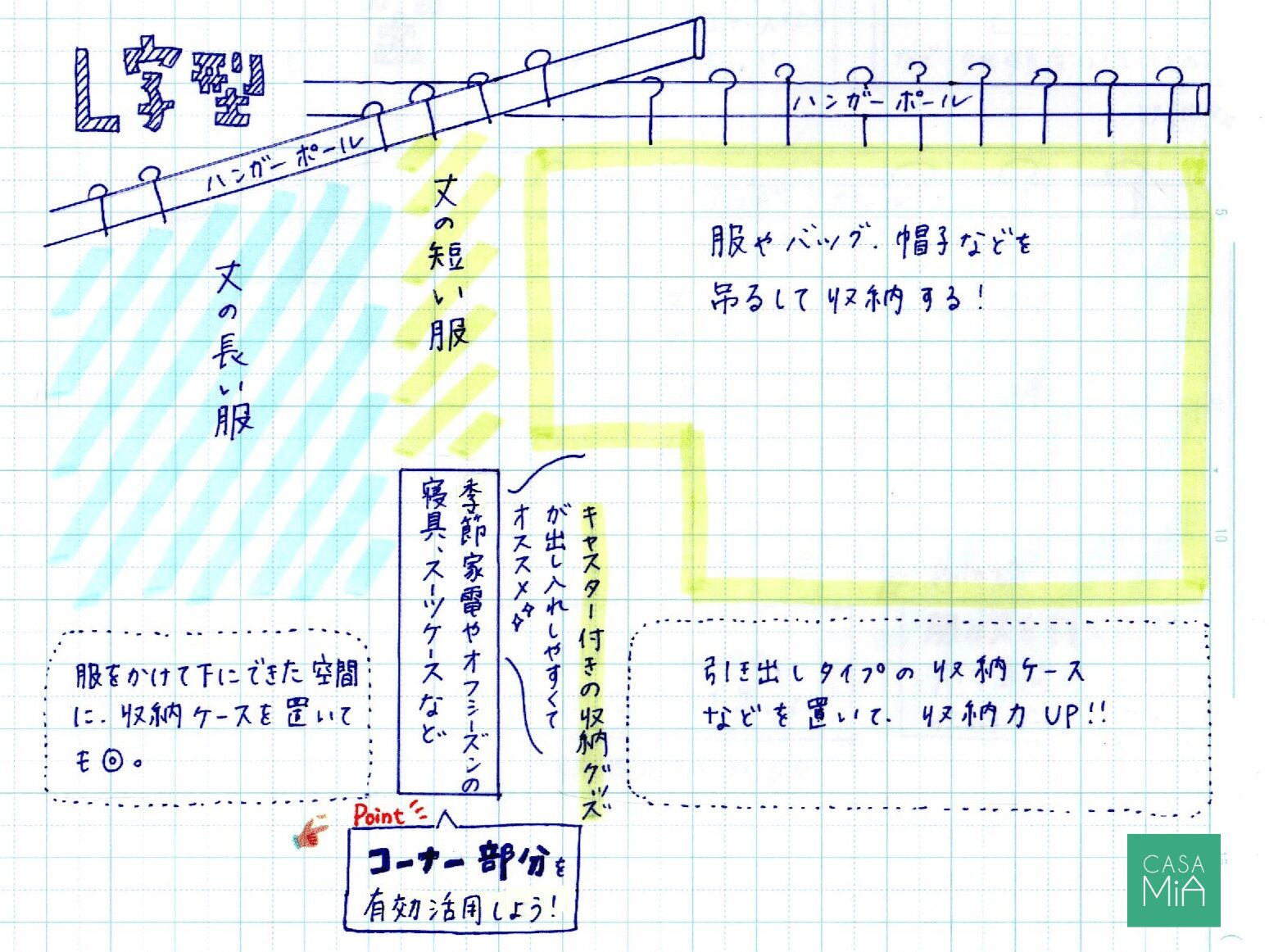

一人暮らし  収納・インテリア

収納・インテリア  収納・インテリア

収納・インテリア  掃除・洗濯・お手入れ

掃除・洗濯・お手入れ  収納・インテリア

収納・インテリア  トレンド(新商品・ニュース)

トレンド(新商品・ニュース)  一人暮らし

一人暮らし  連載|チャイ処キングのナマステな日々

連載|チャイ処キングのナマステな日々