街・住まい・暮らしのライフスタイルマガジン「カーサミア」では、一人暮らし女性が家とお金に関する不安を減らせるよう、「生活費シミュレーション計算」と「賃貸・マンション購入 比較シミュレーション計算」の2種類の計算ツールを提供しています。

(※ツールは一人暮らし女性に向けて提供しているものですが、実際の利用者には一人暮らし女性以外の方もいると考えられます)

2024年2月度の集計結果を発表いたします。

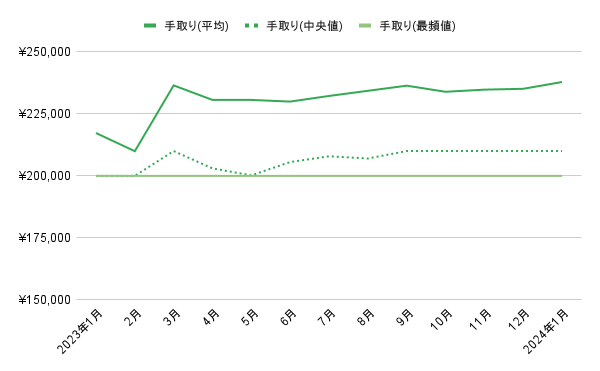

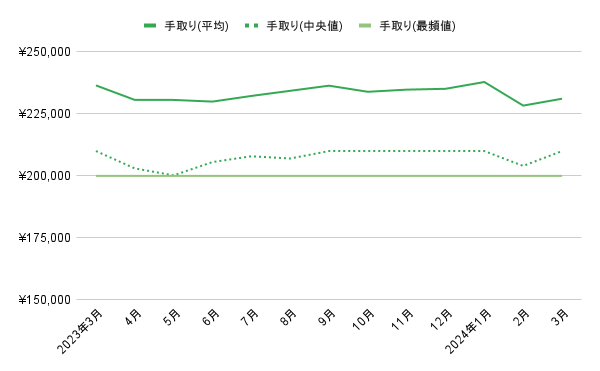

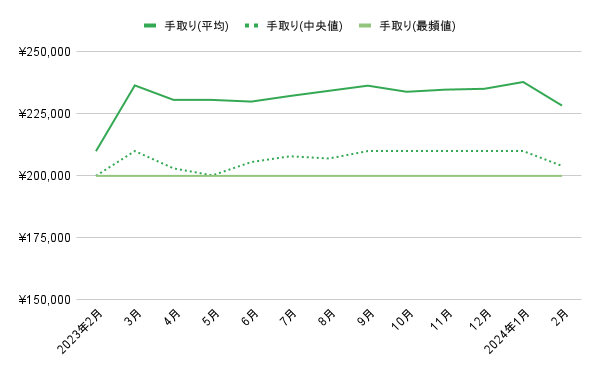

【2024年2月度集計】一人暮らし女性の手取りは20.4万円、家賃等は7.5万円

生活費シミュレーション計算ツール 利用集計

「生活費シミュレーション計算ツール」の利用状況を集計したところ、手取り月収の平均は約22.8万円、中央値は20.4万円でした。また、最頻値は20万円でした。

最頻値は1年前から一貫して20万円ですが、平均・中央値ともに減少しました。

手取り月収

平均額:¥228,343(前月比 -¥9,515)

中央値:¥204,012(前月比 -¥5,989)

最頻値:¥200,000(前月比 変動なし)

利用者数:2400人(有効入力数:2068件)

※10万円以上~50万円未満の入力を有効数値として集計

賃貸・マンション購入 比較シミュレーション計算ツール 利用集計

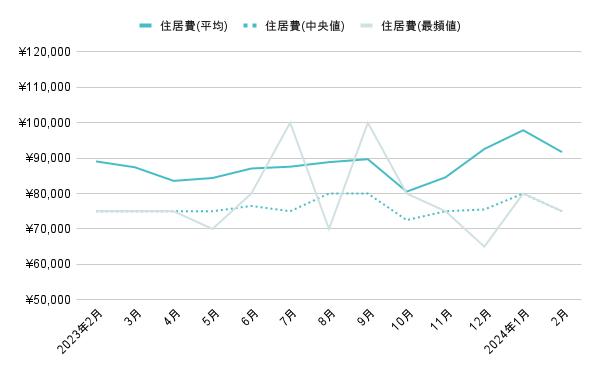

「ずっと賃貸・マンション購入 比較シミュレーション計算ツール」にて入力された現在の住居費(家賃・管理費・共益費などの合計)は、平均金額で約9.2万円、中央値は7.5万円でした。また、最頻値は7.5万円でした。

住居費(家賃・管理費・共益費などの合計)

平均額:¥91,700(前月比 -¥6,178)

中央値:¥75,000(前月比 -¥5,000)

最頻値:¥75,000(前月比 -¥5,000)

利用者数:106人(有効入力数:100件)

※1万円以上~30万円未満の入力を有効数値として集計

昨今は家賃上昇のニュースを聞きますが、ツール利用者の家賃は、平均額・中央値・最頻値のすべてで、減少傾向となりました。

新社会人など、収入・家賃ともに安い層のツール利用が増えているのかもしれません。

引き続き、来月の動向も注視してまいります。

手取りに占める住居費の割合、理想と現実

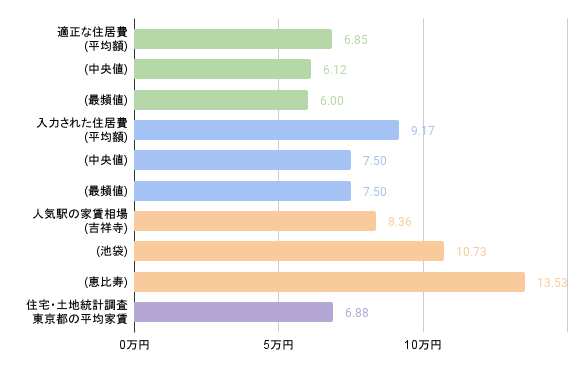

一般的に、「住居費は手取りの3割」におさめることが適正とされています。

つまり、手取りの平均額「22.8万円」から算出した適正な住居費は、「6.85万円」。

手取りの中央値「20万円」から算出したものは、「6万円」です。

一方で、実際に入力された住居費は平均額で「9.17万円」。

中央値で「7.5万円」です。

ちなみに、LIFFUL HOME’Sが発表している「シングル向けの人気駅・市区町村ランキング×家賃相場」は、「ワンルーム・1K・1DK」のもので、以下の通りです。

- 吉祥寺駅:8.36万円

- 池袋駅:10.73万円

- 恵比寿駅:13.53万円

「LIFULL HOME’S家賃相場」より、「シングル向けの人気駅」TOP3を引用 (2024/3/1時点)

また、政府の統計データである「平成30(2018)年 住宅・土地統計調査」によると、東京都で「20~29㎡」のお部屋の平均家賃は「6万8,767円」となっています。

これらを比較すると、以下のようになります。

家賃は減少傾向にあるものの、適正とされる「手取りの3割」の住居費(中央値・最頻値)では、人気の駅はもちろん、東京都内の平均家賃「6.88万円」にも届きません。

一方で、実際に入力された住居費は、吉祥寺や池袋といった人気駅の平均家賃とも近く、現実的な住居費が入力されていると考えられます。

また、『カーサミア』で公開中の「手取りと家賃シリーズ」の月間アクセス数は、先月と同様、「手取り19万円・家賃7万~8万円で一人暮らしできる?」が1位、「手取り18万円・家賃7万円で一人暮らしできる?」が2位、「手取り25万円・家賃10万~11万円で一人暮らしできる?」が3位となっています。全体的には、7~8万円の家賃で探している人と、10万円以上で探している人で二極化していることがうかがえます。

カーサミアでは、今後も家賃の高いエリアで一人暮らしをがんばる女性に向けて、暮らしに役立つ情報や、家とお金に関する不安を減らす情報を提供してまいります。