カーサミアでは一人暮らし女子の「リアルな暮らし」を知るべく、ライフスタイルに関するアンケートを行っています。

現時点での回答者は20~40代の一人暮らし社会人女性。正社員をはじめ様々な勤務形態の方がいらっしゃいます。首都圏在住の方を中心に、日本全国からご参加いただいています。

そのアンケート結果を発表する当シリーズ。第6回めは、一人暮らし女性の「貯金」に関する回答をピックアップしてお届けします。収入が少なくて貯金をする余裕がない方や、収入が多くてもあるだけ使ってしまう方がいる一方、限られた収入でもしっかりと貯金している方も見受けられました。

一人暮らし女性アンケート結果【貯金事情】

貯金、していますか?

なんらかの形で貯金している方が59%です。内訳としては、毎月コツコツ派が37%、まとまった金額を不定期に貯金する方が22%となりました。

一方でほとんど貯金をしていない方は41%でした。

貯金として資産運用をしている方は、現時点ではいませんでした。

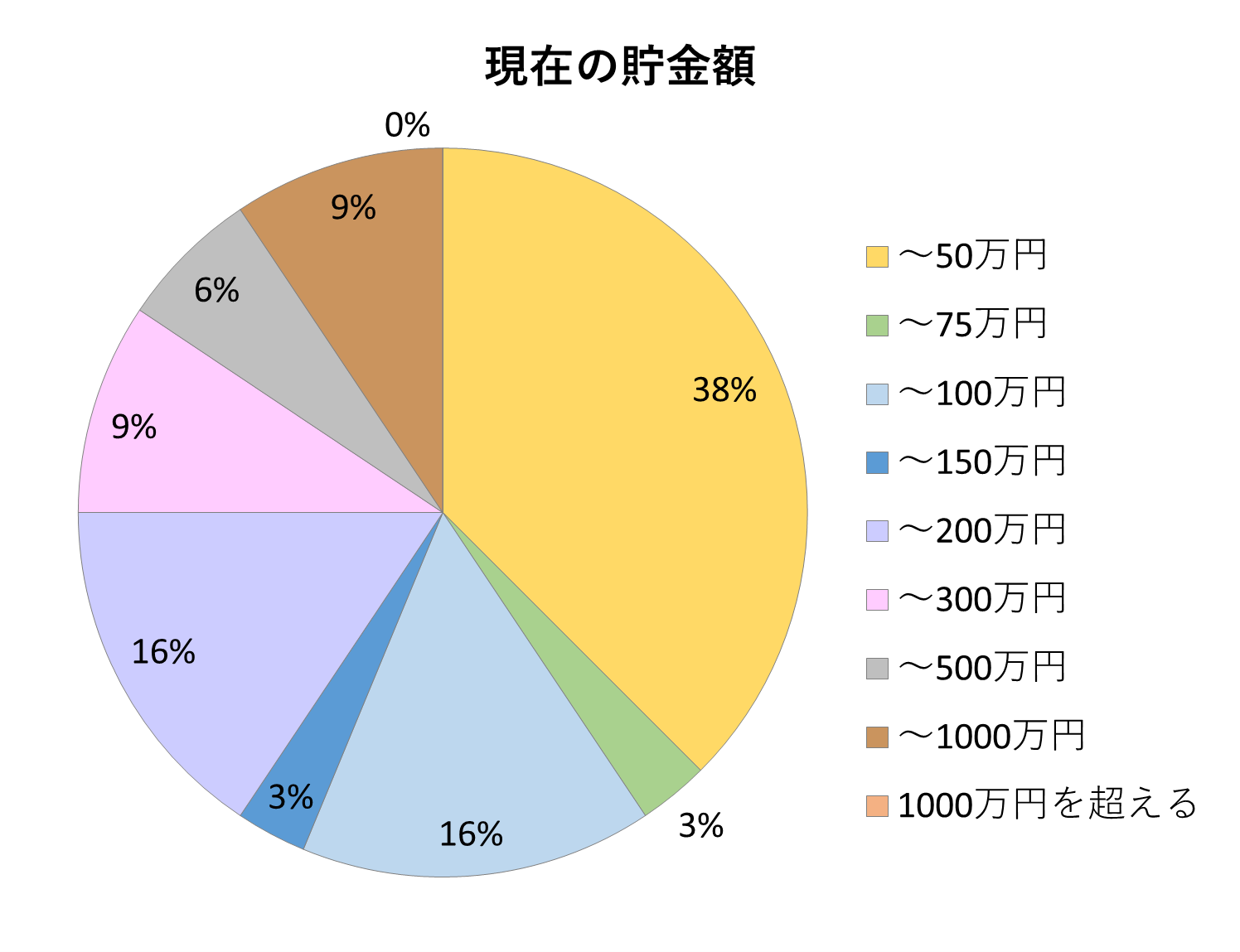

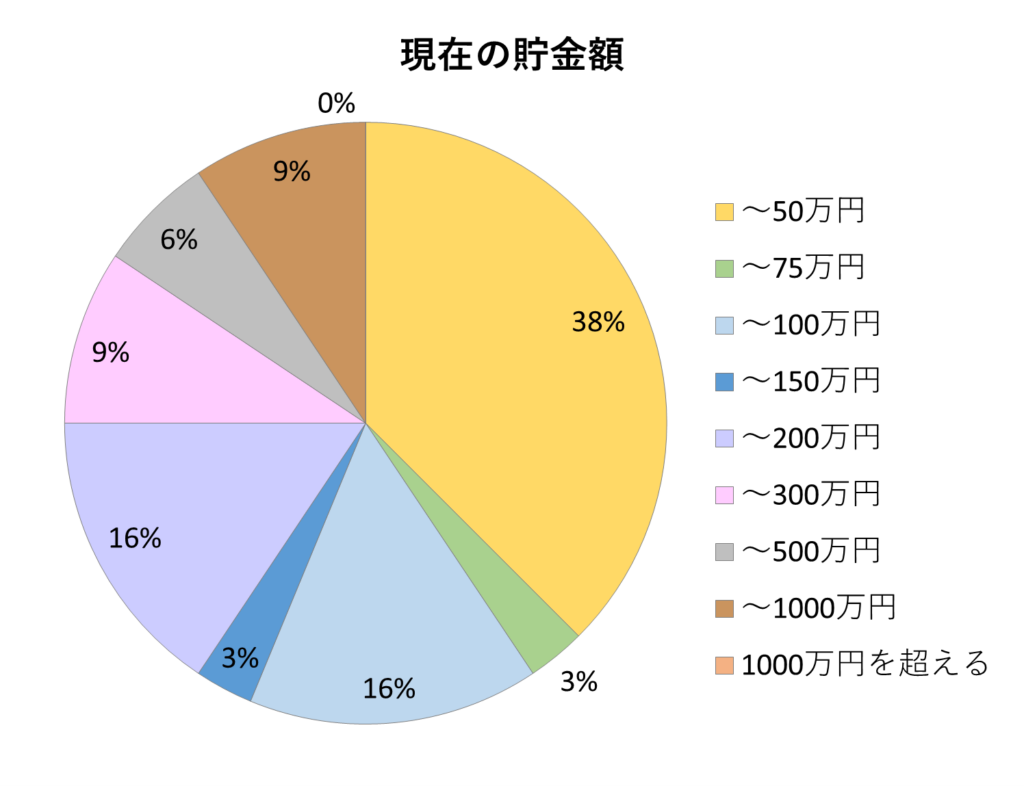

現在の貯金、いくらありますか?

貯金額は、~50万円という方が最多で38%でした。

個別の回答を確認したところ、「貯金額~50万円(38%)」の回答者と、頻度の項目で「貯金をほとんどしていない(41%)」の回答者は、ほぼ同じ層でした。

一般的には、万が一に備えて「手取り月収の3カ月分」を貯金することが勧められています。手取り17万円だとしたら51万円、手取り20万円だとしたら60万円は、少なくとも貯金しておきたいところですよ。

一方で、100万円以上の貯金がある方も43%いました(貯金額~150万、~200万、~300万、~500万、~1000万の合計)。100万円以上の貯金をしている中では、150~200万円の貯金がある方が最多となります。

また、500万以上~1000万円の貯金がある方も、約1割いらっしゃいました。

一人暮らしでも、しっかり貯めている方は貯めていますね。

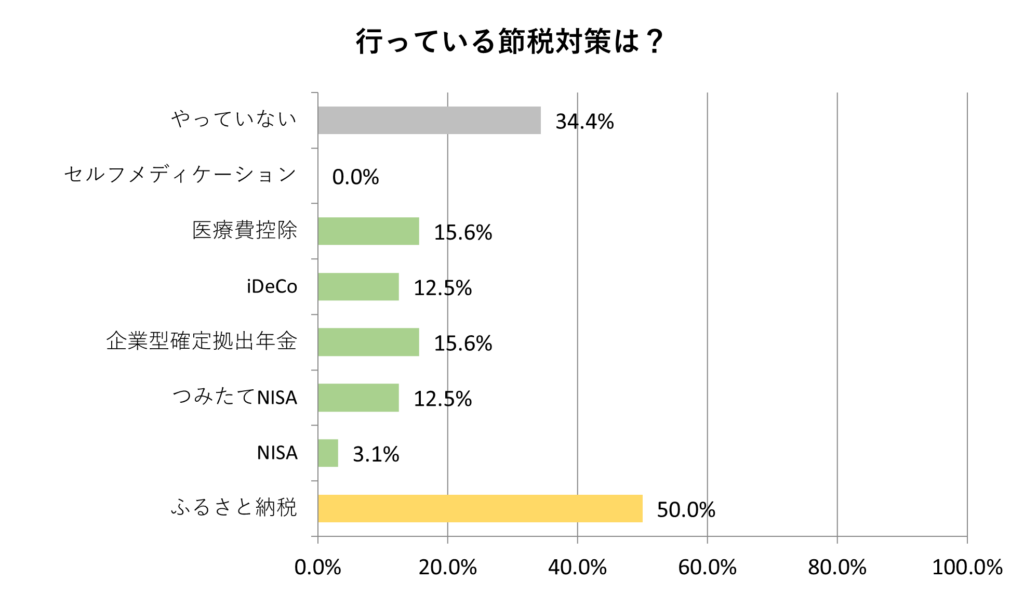

節税対策していますか?(複数回答)

節税対策をしていない方は34%、している方は66%でした。

節税対策をしている方の中では、「ふるさと納税」が圧倒的多数でした。また、セルフメディケーション税制を利用している方はいませんでした。

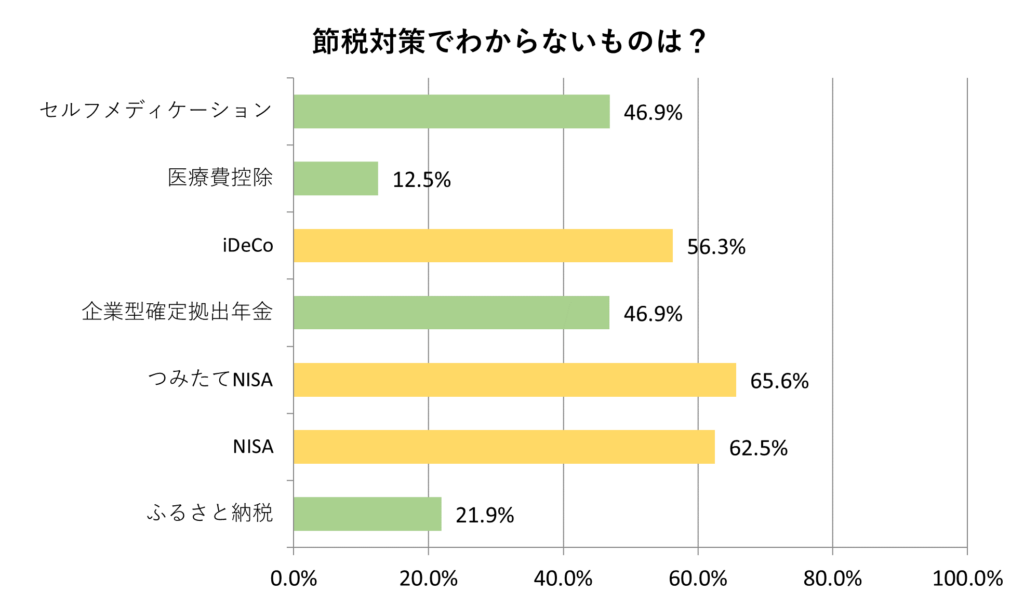

節税対策、わからないものは?(複数回答)

また、節税対策で「わからないもの」を聞いてみたところ、「iDeCo」「つみたてNISA」「NISA」を選んだ方が過半数になりました。

実際に行っている節税対策と比較してみると、

①大勢が理解しているし、行っているもの:

ふるさと納税

②大勢が理解しているが、行っている人が少ないもの:

医療費控除

③理解している人は過半数だが、行っている人が少ないもの:

企業型確定拠出年金、セルフメディケーション税制

④大勢が理解できておらず、行っていないもの:

iDeCo、つみたてNISA、NISA

という傾向も見えてきますね。

医療費控除は、毎年利用するというよりも、「昔1度だけ利用したことがある」みたいな方も多いかもしれませんね。

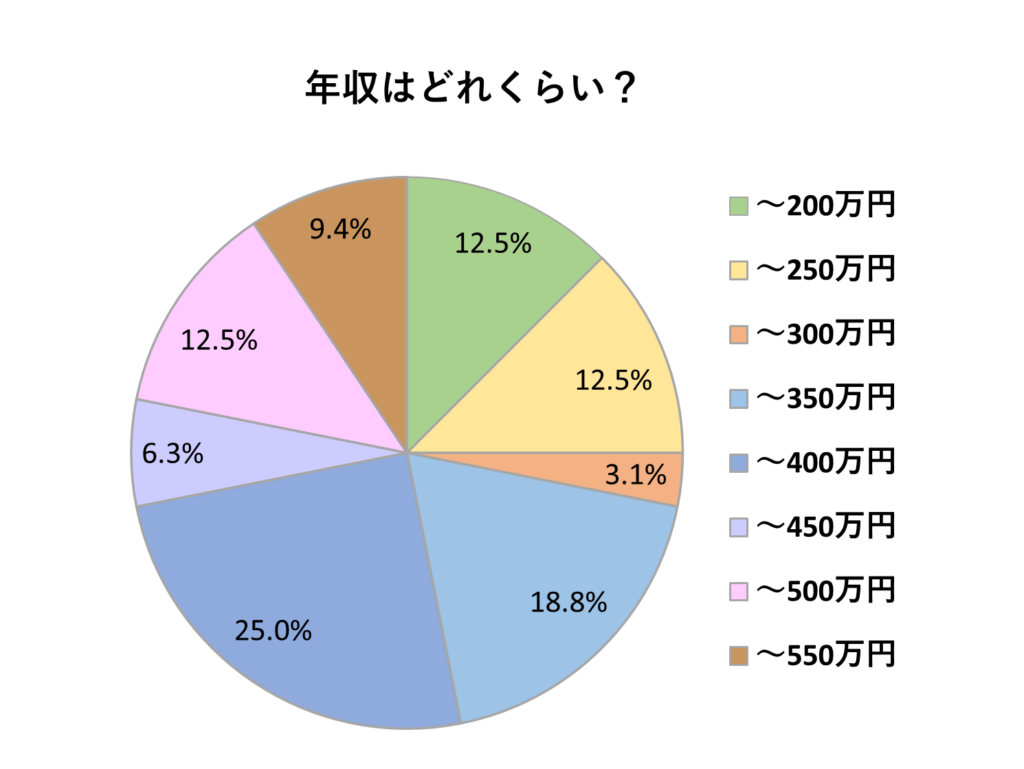

ちなみに…年収は?

参考までに、今回のアンケートに答えてくれた一人暮らし女性の年収は、このようになっています。

年収300~350万円が18.8%、年収350~400万円が25%。年収300万円台がボリュームゾーンで、合計で43.8%を占めます。

年収と貯金額の関係は?

年収と貯金額を比較したところ、このようになりました。(色の濃さが人数を表しています)

年収200万円未満では貯金額も少なめですが、年収400万円台後半になると貯金額も全体的に増え、「500~1000万円」という方も見受けられます。

一方で、貯金額には個人差も大きいです。年収300万円台で「300~500万円」の貯金がある方もいれば、年収500万円台でも貯金が「50~100万円」という方もいますね。

貯金をしたいなら、この記事もおすすめ

■30代独身彼氏なし。将来のために、貯金はいくらあればいい?

■楽しく遊んでしっかり貯金!一人暮らしで年50万円貯める方法

■ボーナスなし、手取り20万円未満でもできる貯金術

■ラクに貯金したいなら「先取り貯蓄」が確実!コツとテクニックを解説

■貯金体質に変身!30代で1000万円貯めた女性の「たった2つ」の習慣

※ニュースアプリ・外部配信サイト等で、リンクや画像が表示されない場合は「オリジナルサイト」よりご覧ください。

今回の集計では多数派な「一人暮らし女性の【貯金】事情」は、以下のようになることがわかりました。

一人暮らし女性の【貯金】事情

- なんらかの形で貯金している

- 貯金額は150万円~200万円程度(ただし個人差も大きい)

- 節税対策として、ふるさと納税を行っている

- iDeCo、つみたてNISA、NISAはよく分からない

- 年収は300万円台