賃貸の家賃と同等負担で、購入できるマンションは?【比較シミュレーション 使い方】

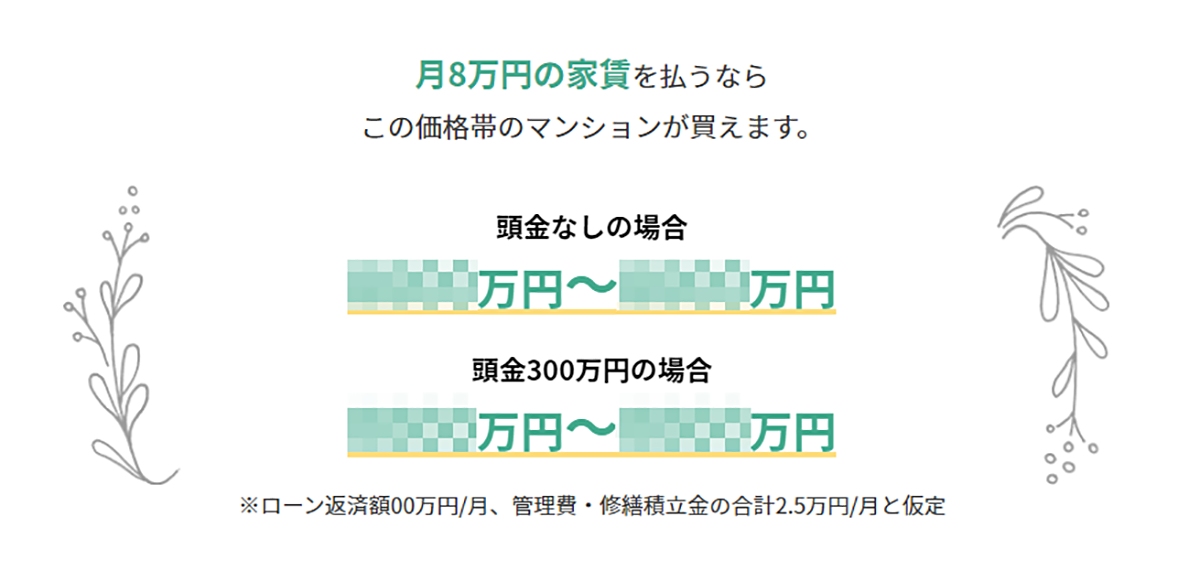

「買えるなら買いたい」とマンション購入に興味を持っている方も多いのではないでしょうか。でも、マンション購入したあとの月々の住居費のこと、特に「具体的に毎月いくら支払うことになるの?」という情報は少ないです。住宅ローンの月々返済額と、管理費・修繕積立金などのランニングコストは人それぞれ・物件それぞれなので、目安を示すことが非常に難しいためです。でも、なんの目安もない状態では、そもそもの比較検討ができませんよね。ですから、賃貸と購入の費用をシミュレーションできる「ずっと賃貸・マンション購入比較シミュレーション計算ツール」を公開しました。あくまで概算ですが、費用感の参考にしてくださいね。使い方はとっても簡単。現在の住居費(家賃+管理費・共益費など)を入力するだけ。現在の賃貸が8万円の場合、ずっと住み続けると、60年間で5760万円がかかります。しかしこれは、「5760万円のマンションが買える」という意味ではありません。シミュレーションツールでは、まず、管理費・修繕積立金の合計を月々2.5万円と仮定します。月々の住居費を同程度の8万円とするためには、住居費8万円-ランニングコスト2.5万円=ローン返済額5.5万円となります。月々のローン返済額が5.5万円なら、下記のように、おおよそ1700万~2200万円前後の物件購入を検討可能です(金利1.3%、返済期間35年の場合)。検討が具体的になってきたら、頭金と諸費用について考えましょう。頭金とは別に、各種手数料や税金などの「諸費用」が必要になります。一般的に新築マンション(専有面積50㎡以下のコンパクトマンション)の購入時には、諸費用として5~7%程度用意しておくことが推奨されています。中古マンションで仲介手数料が必要な場合は8~10%程度と考えておくといいでしょう。さらにいざというときのため手元に残すお金のことを考えると、「貯金が300万円あっても、頭金は60万円」というケースもありえます。本格的にマンション購入を検討するときは、まず、頭金と諸費用のための資金をどうするか考えてみましょう。・手持ちの資金でまかなう・これから貯金する・親族から援助(贈与)してもらう・親族から借りる・住宅ローンとは別に、金融機関から借りる…など、さまざまな方法がありますよ。諸費用の目途がつき、資金のうち頭金にできる金額のイメージがついたら、住宅ローンのプラン・金利について、詳細にシミュレーションしてみてください。個人的によく使うシミュレーションサイトは、SUUMOとARUHIです。もし具体的に購入を検討している物件があるなら、その物件を扱っている不動産会社にコンタクトを取ってみましょう。検討中の物件について、購入申込の前に行う「事前審査」ができるよう、金融機関と繋いでくれるはずです。銀行の判断によっては、より金利を下げた住宅ローン(優遇金利)が使えることもあります。最後に、「ずっと賃貸・マンション購入比較シミュレーション計算ツール」における概算の考え方をご紹介します。・ランニングコスト(管理費+修繕積立金):国土交通省の「平成30年度マンション総合調査」から、1戸当たりの平均の月額を参考に「2.5万円」と仮定しています。・住宅ローンの金利と返済額について:全期間固定型のフラット35で、35年返済として計算しています。・ボーナス時返済額:「0円」の設定です。・固定資産税等:含みません。それなりに大きな金額ですが、賃貸でも更新料がかかることを思えば、特段に恐れなくて大丈夫ですよ。賃貸の家賃と比較して、同程度の住居費負担で買えるマンションの金額、イメージできたでしょうか?記事では「家賃8万円」のシミュレーションでご説明しましたが、ツールではあなたの状況に合わせた金額を入力できますよ。

お金・節約

お金・節約

ツール

ツール