中古マンション購入に興味があるけれど、自分の収入で本当に買えるのか、賃貸とどちらが良いのかなど、お悩みの方もいらっしゃるのではないでしょうか。

「手取り月20万円・年収350万円で、3000万円の中古マンションは買えるの?」

「老後まで考えると、賃貸とマンション購入なら、結局どちらがお得なの?」

「マンションを購入したら、どんな生活になる?」

こんにちは、ファイナンシャルプランナーのチエです。

この記事では、手取り月20万円・年収350万円で、3000万円の中古マンションを買えるのか分析していきたいと思います。

賃貸の場合と比較した際の老後まで考えたシミュレーションや、家を買った場合の生活費のシミュレーションもご紹介しますので、ぜひチェックしてみて下さいね!

【老後資金シミュレーション】年収350万でマンション購入or賃貸

今回設定した収入状況は、以下のとおりです。

・手取り月収 20万円

(額面月収 25万円)

・ボーナス(手取り) 20万円×年2回

(額面ボーナス 25万円×年2回)

・額面年収 350万円

賃貸とマンション購入を含む下記の3パターンで、30歳時点からスタートし、老後までふまえたシミュレーションを試算してみます。

【パターン】

1. 現役時代と同じ月7.7万円の賃貸物件に住み続ける場合

2. 老後(65歳以降)は少し安い月5万円の賃貸物件に引っ越す場合

3. 30歳で3000万円の中古マンションを購入する場合

前提条件

- 65歳で定年退職し、95歳まで単身で年金生活する

- マンション購入派は、フラット35の固定ローンを組む。ローン返済・管理費・修繕積立金を合わせて10万円を支出(ボーナス時返済額 5.1万円×年2回)

- 更新料、固定資産税などは生活費から支出

- 昇給・物価変動・住居費の変動は、考えないものとする

老後に必要な貯金のシミュレーション

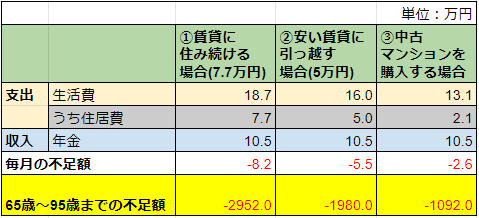

まず3パターンそれぞれの場合で、老後に備えておく必要がある貯金額を試算してみましょう。

※収支の数値データは総務省統計局が公開している、高齢単身世帯の平均的な支出と年金の額を参考に独自に作成

現役時代と同じ家賃の賃貸に住み続けると約3千万円、老後は安い賃貸に引っ越すと約2千万円、中古マンションを購入した場合は約1千万円、老後に不足することが分かります。

この不足金額を貯金で備えておく必要がありますが、はたして貯められるでしょうか?

賃貸派も中古マンション購入派も、老後の資産を備えられない

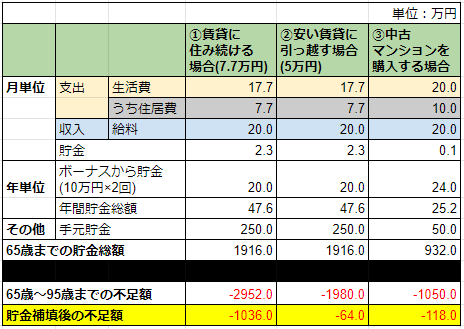

次に3パターンそれぞれの場合で、65歳で定年退職するまでに、老後に必要な貯金を備えられるのか試算してみましょう。

3000万円の中古マンションを購入する場合は、約120万円のマイナスとなり、老後に必要な貯金を貯められないことが分かります。

年収350万円で中古マンションを購入すると、老後の住居費の負担は少なくなりますが、中古マンションの値段が高すぎると老後の資金を備えることができません。

より安心して老後を過ごしたいという方は、中古マンションの値段を見直してみる必要がありそうです。

賃貸に住み続けたいという場合も、現役時代と同じ家賃の賃貸に住み続けると貯金が足りなくなってしまうので、安い賃貸に引っ越すことを検討した方が良さそうです。

【生活費シミュレーション】年収350万でマンション購入の場合

中古マンションを購入すると生活費はどうなるのか、気になる方も多いと思います。

そこで中古マンションを購入した場合の、毎月の生活費の内訳を見てみましょう。

ここでは「外食やコンビニ食を普通に利用する人」として、平均的な食費3.5万円の場合で計算しています。

中古マンションを購入した場合の生活費

| 項目 | 金額(円) |

|---|---|

| ローン返済額 | 79,000 |

| 管理費・修繕積立金 | 21,000 |

| 水光熱費 | 10,000 |

| 通信費(ネット、スマホ) | 10,000 |

| 食費 | 35,000 |

| 服・美容・生活用品 | 15,000 |

| 交際費 | 15,000 |

| 趣味・娯楽 | 10,000 |

| 保険 | 4,000 |

| 貯金 | 1,000 |

| 合計 | 200,000 |

手取り20万円で、マンションのローンを返済しようとすると、貯金が1千円しかできません。

保険に4千円計上していますが、保険は不要という人は投資や貯金に回しても良いと思います。

毎日のランチを手作りのお弁当にするなどして食費を2万円に節約すれば、浮いた1万5千円分を貯金に回すこともできるでしょう。

ボーナス時の内訳

| 項目 | 金額(円) |

|---|---|

| ローン返済 | 51,000 |

| 貯金 | 120,000 |

| 趣味・娯楽・交際費 | 29,000 |

| 合計 | 200,000 |

ボーナスからはローン返済をおこなうだけでなく、普段の収入では捻出できない老後のために必要な貯金をボーナスで補填する必要が出てくるでしょう。その分、趣味や娯楽といった自分へのご褒美には、多くの金額を回すことはできません。

年収350万円で、3000万円の中古マンションは購入できない!

年収350万円・手取り月20万円で、3000万円の中古マンションは購入できないということが分かりました。

今回のシミュレーションと収入や家計の数字が少し異なるという場合も、ぜひご自身の状況に合わせてシミュレーションしてみて下さいね!

マンション購入に興味がある人へ、おすすめ記事一覧

一人暮らし女性のための、マンション購入講座

不動産業界のベテランが語る、中古マンションの「ホントのところ」

マンション購入体験談

手取り23万円の一人暮らし女性は「家賃がもったいない」と中古マンションを購入し、【家賃を資産に変える】という節約をしながら、充実した新生活を送っています。

手取り25万円の一人暮らし女性は、「いまの賃貸より、収納と設備の充実したお部屋に住みたい!」と新築マンションを購入しました。

住宅ローン返済額は約8.3万円、ランニングコストも含めた住居費は月9.5万円を予定しています。

マンション購入のこと、楽しく理解できるWEB小説

マンション購入に向いているタイプ診断

マンション購入の「諸費用」、何にどれだけ必要?

「頭金0円で買える」=「貯金0円で買える」ではありません。

頭金とは別に必要になる、諸費用(各種手数料や税金など)についての解説です。

「買わなきゃよかった…」独身女性がマンション購入して陥る後悔

実際に購入した人が後悔している内容と、失敗を防止するための対策をご紹介します。

東京近郊で地震・洪水に強い街は?