一人暮らし女性のマンション購入について、より具体的に検討したい…と思ったとき、利用できるサービスをご紹介します。

この記事はPR記事ではなく、カーサミア編集部が純粋におすすめしたいと思うサイトをご紹介しています。

こんにちは、カーサミア編集部です。不動産”開発”会社が運営するメディアという第三者的な立場を活かして、一人暮らし女性の住まい探しに役立つ情報を発信しています。

世の中には、マンション購入を検討する際に役立つサービスがたくさんあります。しかし中には、ファミリー向けが中心のサービスや、単身者向けであっても投資用物件が中心のサービスも多く存在しています。

そこで、この記事では「一人暮らし女性が、自分で住むマンション」を探す際に役立つサービスを厳選しました。

「一人暮らし(単身者)」や「女性」に特化したサービス、特化ではないけれど一人暮らし女性に役立つサービスをご紹介しますので、活用してくださいね。

一人暮らしのマンション購入「相談・物件紹介」サービス

まずは「相談」と「具体的な物件紹介」を行っているサービスをご紹介します。

ここで紹介しているサービスは、相談だけなら無料です。まずはあなた自身の現状を相談して、納得できたら具体的な物件紹介までお願いすると、スムーズに進められますよ。

大手の安心感「SUUMOカウンター 新築マンション」

みなさまご存知の大手物件検索サイト「SUUMO」が運営している相談サービスです。

店舗で相談することも、Zoomや電話で家から相談することもできますよ。

■特徴

- 新築マンション限定

- 単身者向けのセミナーあり

- 全国に店舗多数。おうちからも相談OK

- 大手が運営している安心感!

ただ、ここで紹介してくれる物件は「SUUMOと提携している新築マンション」に限定されてしまいます。とはいえ大手だけあって、提携マンション数は多いですよ。

公式サイトのイメージ写真からはファミリー向けっぽい印象を受けますが、単身者向けのセミナーも開催されています。一人暮らし女性が行っても大丈夫ですので安心してくださいね。

『この人にお願いしたい』と思える担当者を探せる「Terass Offer」

いきなり不動産会社の実店舗に行くと、「出会える担当者との相性は運まかせ」という状態になりがちです。いわゆる「担当者ガチャ」ですね。よい担当者に出会えればよいのですが、中には買い手のことを考えない担当者もいるかもしれません。

でも「Terass Offer」なら、事前にやりとりをして、『この人にお願いしたい』と思えるエージェントを自分で選ぶことができるんです。

■特徴

- サービス対象エリアは首都圏・東海エリア

- 中古マンション・新築/中古一戸建てをはじめ、土地や投資用物件も

- 匿名相談が可能

- 物件検索では探しづらい、抽象的な条件でもOK

- 物件探し以外の相談もできる

購入したい物件の条件やを登録すると、匿名チャットで、複数の不動産エージェントから客観的な意見をもらうことができます。また、「そもそも、いま買うべき?」などといった物件探し以外の相談をすることもできます。

ほしい家、住みたいエリア、したい暮らし…「私の正解はなんだろう?」と迷ったときに「物件探しの前相談」ができるのは嬉しいですよね。

登録した個人情報は、公開を許可したエージェントにしか伝わりませんので、いきなり営業の電話を受ける心配もありませんし、無駄な営業メールが送られてくることもありません。

「同時に」「さまざまな所属の」「複数の」不動産エージェントとやり取りすることができるので、提案内容を比較しながら、自分に合ったスタイルやタイミングで取引を進められますよ。

家を買うならプロのエージェントから提案が届く「Terass Offer」

一人暮らしのマンション購入「セカンドオピニオン」サービス

続いて、検討する物件が具体的になってきたときに活用できる、セカンドオピニオン系のおすすめサービスをご紹介します。インターネット上のサービスですので、スマホから気軽に利用可能ですよ。

マンション購入は大きな金額の動くお買物ですから、利害関係のない第三者から、客観的で公正な情報を得ることは大切です。こうしたサービスに目を通して、自分でも情報を把握しておくと、不動産会社に勧められるままにならず、「あなたによる、あなた自身のためのマンション購入」が実現できますよ。

マンション価格のセカンドオピニオン「住まいサーフィン」

セカンドオピニオン系の大手サイト「住まいサーフィン」は、「資産性の高いマンション」が誰でも分かる無料会員制サイトです。会員数はなんと30万人以上!(2023年9月29日現在)

信頼性の高いデータベースを持っていて、金融機関・不動産会社など確実なデータを求めている会社にデータ提供をしています。また、代表の沖有人氏は様々なメディアに執筆していますので、記事をご覧になったことのある方もいらっしゃるでしょう。

こちらは一人暮らし女性に特化したサービスではありませんが、役に立つ内容が盛りだくさんです。

動画でマンション購入のことがわかる

「沖レク動画」は非会員でもいくつか見れますが、会員向けにはさらに踏み込んだ内容が公開されています。

利害関係がないため、忖度なくタブーに切り込んでいますので、マンション購入を検討するならぜひ一度ご覧になってください。

様々なデータが見れる

また、独自のデータベースとロジックをもとに「儲かる確率」や「部屋毎の割安度」を数値化して示しています。一目で資産性の有無が分かるのはすごいですよね。(実は、同じマンションでもお部屋により、割安・割高が存在するんですよ。)

ぜひ参考にしてくださいね。

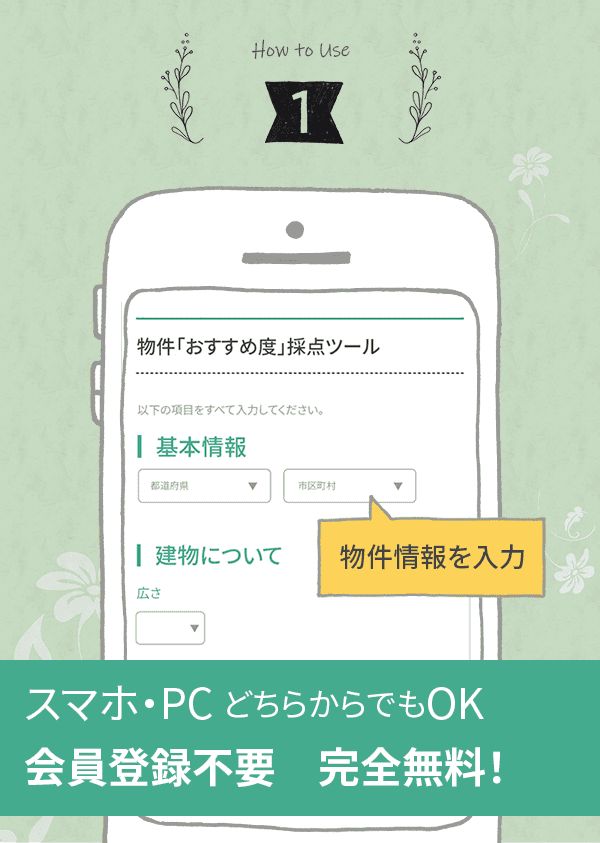

カーサミアの「物件おすすめ度」採点ツール(β版)

最後に、私たちカーサミアが提供している「物件おすすめ度」採点ツール(β版)をご紹介します。

こちらは賃貸でも購入でも使えるツールですが、特に購入を検討している方には、一度採点してみてほしいです。

さきほどご紹介した「住まいサーフィン」が主にお金の面から数値化しているのに対し、こちらは主に土地と建物のことを採点・数値化します。

■特徴

- 一人暮らし女性のお部屋探しに特化

- 土地と建物の安全性、便利さ、快適さなどを数値化

- 会員登録不要で利用可能

土地と建物のことに詳しいのは、カーサミアの運営会社が不動産開発会社だから。このツールは、私たちが不動産開発で培った知見をわかりやすく一般化することを目的にしています。

現在、一都三県(かつ電車メインで生活できるエリア)のみの提供となっております。エリアを広げられるよう、応援してください!

まだβ版ですので、随時修正しております。

もし不具合を見つけたらご連絡くださいね!

使い方&開発経緯はこちら

この記事で紹介したサービス一覧

この記事では5つのサービスをご紹介しました。

いずれも利用料等はかかりませんので、ぜひ併用して比較検討し、後悔のないお部屋選びをしてくださいね。

| 相談・物件紹介系 | |

|---|---|

| 新築マンション | SUUMOカウンター |

| 中古マンション・新築/中古一戸建てほか | Terass Offer |

| セカンドオピニオン系 | |

|---|---|

| お金・資産価値のこと | 住まいサーフィン |

| 物件・建物のこと | カーサミアの 「物件おすすめ度」採点 |

まだまだ検討が具体的ではなく、情報収集がしたい方は、カーサミアのおすすめ記事もご覧くださいね。

あなたが一人暮らしをのびのび楽しめるお部屋と出会えますように!

マンション購入に興味がある人へ、おすすめ記事一覧

一人暮らし女性のための、マンション購入講座

不動産業界のベテランが語る、中古マンションの「ホントのところ」

相談・物件紹介、セカンドオピニオンetc…

一人暮らし女性におすすめサービスを厳選

賃貸と同程度の月々負担で、いくらのマンションが買える?

マンション購入体験談

手取り23万円の一人暮らし女性は「家賃がもったいない」と中古マンションを購入し、【家賃を資産に変える】という節約をしながら、充実した新生活を送っています。

手取り25万円の一人暮らし女性は、「いまの賃貸より、収納と設備の充実したお部屋に住みたい!」と新築マンションを購入しました。

住宅ローン返済額は約8.3万円、ランニングコストも含めた住居費は月9.5万円を予定しています。

マンション購入のこと、楽しく理解できるWEB小説

マンション購入に向いているタイプ診断

マンション購入の「諸費用」、何にどれだけ必要?

「頭金0円で買える」=「貯金0円で買える」ではありません。

頭金とは別に必要になる、諸費用(各種手数料や税金など)についての解説です。

頭金や諸費用のためにお金を貯めたい!と思ったら

「買わなきゃよかった…」独身女性がマンション購入して陥る後悔

実際に購入した人が後悔している内容と、失敗を防止するための対策をご紹介します。