中古マンションを買った場合と賃貸で借りた場合、どちらがおトクなのでしょうか。

また、買った場合、実際に必要な費用はいくらになるのでしょうか。

お金のことはみなさん気になると思うのですが、物件によっても全然違うので、一般化して説明するのが難しいところです。

そこで今回、カーサミア編集部員の私・アサノが、サンプル物件を設定して、詳細に計算してみました。

参考にしてくださいね!

※住宅ローン金利や相場などは常に変動しているので、あくまでも執筆時点での概算です。

購入と賃貸、どちらがおトク? ①月々支払額で比較

中古マンションはものによって条件が全然違うので、一般論で説明することが難しいです。

ですから、今回は以下のマンションをサンプルにして、費用を計算してみました。

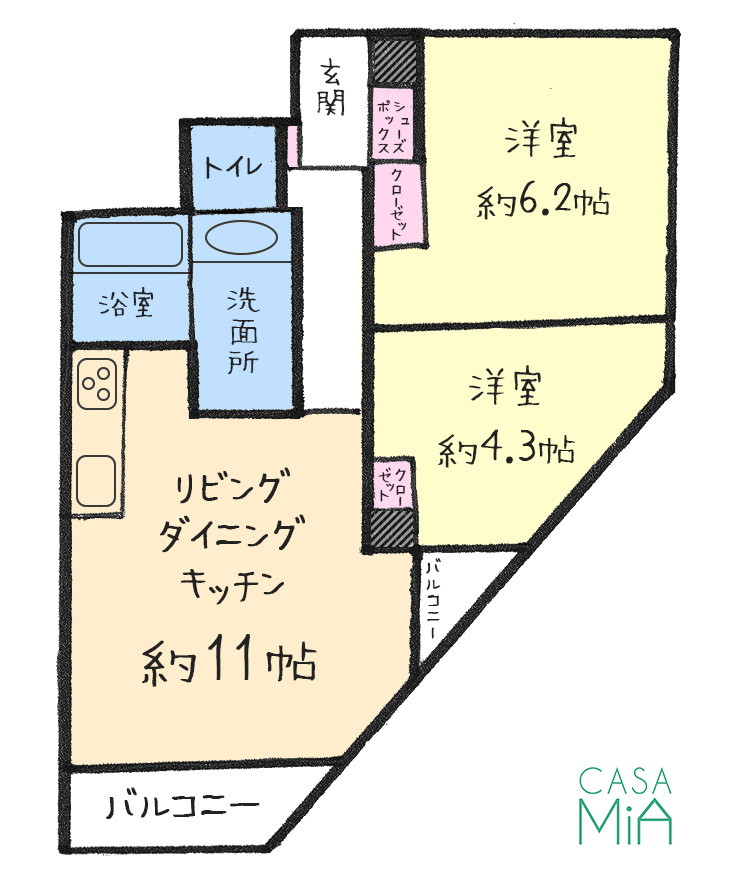

| 種類 | 中古マンション |

| 物件価格 | 3970万円 |

| 交通 | JR各線 品川駅 徒歩15分 りんかい線 天王洲アイル駅 徒歩14分 京浜線 新馬場駅 徒歩1分 |

| 広さ | 約50㎡ ・ 2LDK |

| 築年数 | 築23年 |

| 管理費・修繕積立金 | 約2.1万円(築23年時点) |

50㎡の2LDK、具体的には…

11畳のLDK、6.3畳の洋室、4.3畳の洋室。

ふたつの洋室は、片方を寝室にするとして、もう片方はどう使いましょうか。

・在宅ワークの仕事部屋

・図書室

・衣装部屋&メイクアップルーム

・コレクションルーム

・ヨガスペース

・来客時のベッドルーム

2LDKは夢が広がる広さです!

収納も充実していますね。各部屋にはクローゼットがあり、玄関には大きなシューズボックスと、もうひとつ小さな収納棚がありますよ。

キッチンは三ツ口コンロなので、自炊派にも嬉しいです♪

この中古マンションを購入した場合と賃貸の場合、月々の支払い額

このステキなお部屋の場合の、気になる支払い金額も計算してみました。

住宅ローンは35年ローンを想定。

35年間支払額が変わらなくて安心な「フラット35」を中心にしています。

頭金なしで購入した場合

頭金:0円の場合

月々のローン返済額: 約11.5万円

ボーナス時の返済額:0円

【月々支払額の合計】

(管理費・修繕積立金: 約2.1万円 と合わせて)

月々支払額:約13.6万円

※ フラット35は、物件価格の9割まで借りることができます。今回は頭金が0円のため、フラット35の不足分は変動金利を利用しています。

※ローン概要 (2019/12/15現在)

【ローン1】借入額: 3,570 万円、ボーナス時支払:0円、金利:0.910%(フラット35(団信不加入-0.2%))、返済期間35年

【ローン2】借入額:400万円、ボーナス時支払:0円、 金利:3.195%(変動金利)、返済期間35年

また、これ以外に、年間で固定資産税・都市計画税(固都税)がかかります。

固都税は年間約7.7万円。

※ HOME’S「見える!不動産価値」 にて試算(2020/1/7現在)。

固都税は、土地と建物の価値によって決まります。建物の価値は築年数に応じて少しずつ下がっていくので、ほとんどの場合、固都税も毎年少しずつ安くなっていきますよ。

頭金400万円で購入した場合

頭金を多く入れると、月々の支払額は減らせます。

たとえば…

頭金:400万円の場合

月々のローン返済額: 約9.9万円

ボーナス時の返済額:0円

【月々支払額の合計】

(管理費・修繕積立金: 約2.1万円 と合わせて)

月々支払額:約12万円

※ローン概要 (2019/12/15現在) 借入額: 3,570 万円、ボーナス時支払:0円、金利:0.910%(フラット35(団信不加入-0.2%))、返済期間35年

頭金で400万円を入れると、月々の支払額は約1.6万円減らせます。

この金額をどう見るかは、人によって判断が異なるところです。

月々1.6万円はたしかに大きな金額ですし、払えるなら払ってしまったほうがいいですが、 個人的には、無理に頭金を増やさなくてもよいと思っています。

賃貸の家賃を払いながら400万円を用意するのは大変ですからね。

似たような部屋を賃貸で借りると…

約50㎡の2LDK・品川駅15分・築23年というほぼ同条件の部屋が賃貸にあったので、比較してみました。

月々支払額:15.5万円

【月々支払額の内訳】

家賃:14.5万円

共益費: 1万円

また、賃貸の場合はこれ以外に更新料がかかります。

サンプル物件の場合、更新料は2年に一度。家賃の1ヶ月分で14.5万円です。計算し直すと、 1年あたり7.25万円。

購入した場合の固都税が年間7.7万円なので、更新料と固都税はほぼ同じくらいと考えておきましょう。

月々支払額で比べると、購入と賃貸はどちらがおトク?

購入した場合は月々13.6万円

賃貸の場合は月々15.5万円

単純に月額の支払いだけを見ると、購入した方が月間で1.9万円おトクですね。

さらに35年後、老後のことを考えてみましょう。

購入していれば、ローンを返し終わった後の月々の住居費は管理費・修繕積立金だけ。

賃貸であれば15.5万円の家賃を払い続けることに。

購入した場合、修繕積立金が値上がりするかもしれません。古くなってくると修理する場所が増えるからです。しかし今の2.1万円から倍になっても、4.2万円です。

賃貸の場合、現実的に考えて年金から15.5万円の家賃を払い続けるのは厳しいので、家賃の安い場所に引っ越すことになるでしょう。

しかし、歳をとってから生活を大きく変えるのはしんどいところ。

たとえばずっと都心部で生活をしていた人にとっては、家賃を抑えようと思って郊外に引っ越すと、「スーパーに行くにも自動車が必要だけど、運転ができない」ということにもなりかねません。

老後もライフスタイルを大きく変えたくないなら、購入したほうが圧倒的におトクです。

購入と賃貸、どちらがおトク?②初期費用で比較

引っ越しをするときは、月々の支払い以外に、初期費用もかかります。

購入時の初期費用は、「諸費用」「頭金」「引っ越し費用」に分けられます。

賃貸の場合の初期費用は、「仲介手数料・敷金・礼金」「引っ越し費用」に分けられます。

このうち「引っ越し費用」は、購入でも賃貸でもかかるので、今回は省きますね。

購入した場合の初期費用

上で見たように、頭金はゼロでも買えます。

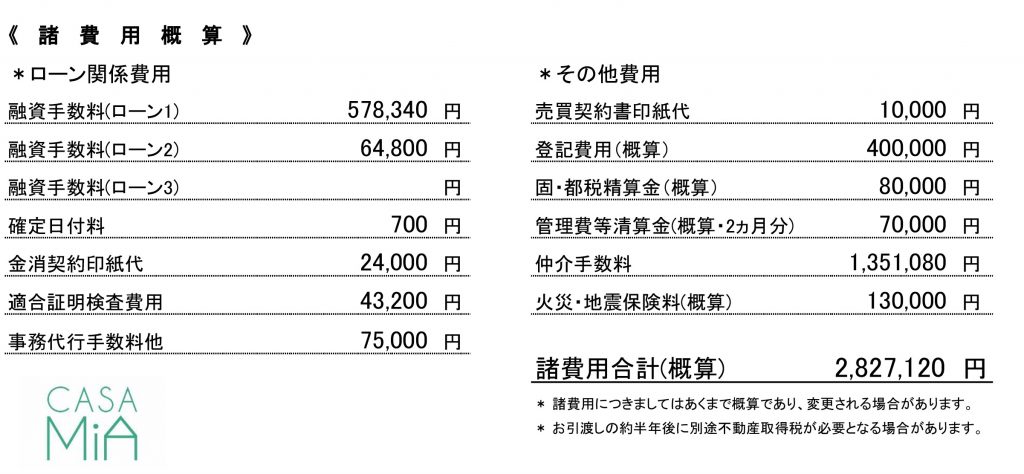

しかし、頭金以外にもかかってくるお金があります。諸費用と呼ばれるものです。

住宅ローンの融資手数料・税金・仲介手数料・火災保険エトセトラ…で、今回の場合、概算ですが合計290万円ほどが必要になります。

諸費用の詳細(概算)

今回の場合は283万円ちょっと。キリよく290万円と考えておきましょう。

ちなみに諸費用は物件価格の7~10%が目安と言われています。(もちろん物件によって異なります)

このサンプル物件の場合、物件価格が3970万円・諸費用が290万円なので、7%ちょっとですね。

※貯金が本当に少なく、諸費用も出せない場合は、諸費用ローンを組むという方法もあります。しかし住宅ローンよりも金利が高く、月々の支払額が大幅に増えてしまうので、諸費用ローンはおすすめしていません。

賃貸の場合の初期費用

仲介手数料・敷金・礼金の金額は物件によっていろいろですが、サンプルにしている賃貸物件の場合で見てみましょう。

仲介手数料は家賃の1ヶ月分(14.5万円)。

敷金は2ヶ月分(29万円)。礼金は0円。

合計すると、43.5万円です。

初期費用で比べると、購入と賃貸はどちらがおトク?

購入した場合、初期費用は290万円

賃貸の場合、初期費用は43.5万円

購入した場合は、246.5万円多くかかります。

月々の支払額で比較した場合、購入のほうが1.9万円おトクでしたね。

1.9万円×130=247万円 ですから、単純計算で130ヶ月(10年10ヶ月)以上住むなら買った方がいい、ということになるのでしょうか?

しかしここで見落としてはいけないのは、購入した物件は売ったり貸したりすることもできるという点です。

購入と賃貸、どちらがおトク?③5年後に引っ越す場合を比較

将来のことはわかりません。

結婚したり。

地元に戻ったり。

はたまた海外転勤になったり。

さまざまな事情で、老後まで住み続けず、もう一度引っ越すことになる可能性もあります。

賃貸のメリットは気軽に引っ越しをできること、と言われていますが、購入した場合はどうなるのでしょう。

例として、5年後にマンションを売って引っ越す場合と、賃貸で引っ越す場合を比較してみましょう。

将来の不動産相場は分かりませんが、仮に200万円ダウンの3770万円で売れたと仮定します。

これは「200万円の損をした」ことになるでしょうか?

※今回のサンプル物件は、JR品川駅15分・京急新馬場駅1分という立地なので、 もっと高く売れる可能性もあります。が、念のためシビアに見ておきます。

購入し、5年後に売却した場合の実質費用

| 購入金額 | 3,970 万円 |

| 売却時の価格(仮定) | 3,770 万円 |

| 5年間でかかる費用 | |

|---|---|

| 購入時諸費用 | 290 万円 |

| ローン返済額(5年分) 11.5万×12ヶ月×5年 | 690 万円 |

| 管理費・修繕積立金(5年分) 2.1万×12ヶ月×5年 | 126 万円 |

| 固定資産税・都市計画税(5年分) 7.7万×5年 | 39 万円 |

| 合計 (1) | 1,145 万円 |

| 売却時の出費と売却後の利益 | |

|---|---|

| 売却時の価格(仮定) | 3,770 万円 |

| 売却時諸費用 | 122 万円 |

| 5年後のローン残債 | 3,493 万円 |

| ローン完済後の売却益 (2) | 155 万円 |

| 5年間で実質かかった費用 | |

|---|---|

| 実質費用 (1)-(2) | 990 万円 |

| 月額換算 | 16.5 万円 |

5年間でかかった費用から、物件売却後の利益を引いて、月々の実質費用を計算すると、16.5万円になりました。

賃貸で5年間住んだ場合の実質費用

| 家賃(月額) | 14.5 万円 |

| 管理費(月額) | 1 万円 |

| 5年間でかかる費用 | |

|---|---|

| 家賃(5年分) 14.5万×12ヶ月×5年 | 870 万円 |

| 管理費(5年分) 1万×12ヶ月×5年 | 60 万円 |

| 敷金(家賃2ヶ月分) | 29 万円 |

| 礼金 | 0 円 |

| 仲介手数料(家賃1ヶ月分) | 14.5 万円 |

| 更新料(2年ごと、家賃1ヶ月分) | 29 万円 |

| 5年間で実質かかった費用 | |

|---|---|

| 合計 | 1002.5 万円 |

| 月額換算 | 16.7 万円 |

賃貸で住む場合は、5年間なので2度更新しています。

初期費用や更新費用まで含めて月々の実質費用を計算すると、16.7万円になりました。

5年で引っ越した場合を比べると、購入と賃貸はどちらがおトク?

購入した場合、実質費用は月々16.5万円

賃貸の場合、実質費用は月々16.7万円

もし5年で住まなくなった場合でも、購入のほうがわずかにおトクです。

とはいえ購入の場合は、売買契約の手間がかかるので、「このくらいの金額差なら気軽さを大切にしたい」という考え方もアリだと思います。

ちなみに10年後に住まなくなった場合も試算してみました。

(10年後なので、500万円マイナスの3470万円で売れたと仮定して、同様に計算しています。)

購入した場合、実質費用は月々13.7万円

賃貸の場合、実質費用は月々16.3万円

長く住めば住むほど、実質の支払いが安くなっていきます。

もちろん、ローンを返し終えたあとに老後まで住み続ける場合が一番おトクですが、途中で引っ越すとしても購入するメリットはあります。

2LDKの中古マンション、購入と賃貸はどちらがおトク?

いままで見てきた内容をまとめると、

・5年未満で引っ越す場合は賃貸がおトク

・5年以上住むなら購入した方がおトク

ということになります。

(個人的には、売買契約の手間を考えると、6年くらいは住みたい気がします。)

もちろんこれはサンプル物件の場合。エリアや広さが変われば、どちらがおトクかも変わってきます。

ほかの条件のサンプルも、計算したら公開していきますね!

購入には金額以外のメリットも!

同じクオリティ(立地・広さ・築年数)のマンションで購入と賃貸を比較したとき、長く住むなら、購入したほうがおトクになります。

そしてさらに、持家マンションには、支払い金額以上のメリットがあります。

暮らしに張り合いが出る

「帰る場所ができる安心感」や、「仕事への張り合い」が生まれたとおっしゃるお客様が多いです。

自由にカスタマイズできる

画鋲や釘も使えますし、自分の好みの壁紙に貼りかえたり、キッチンやお風呂を入れ替えたり。原状回復を考えないDIYやリフォームができます。

持家マンションにはメリットがいっぱいです。

「一人暮らしだから買えない」

「将来どうなるのか分からないから買えない」

と思いこまず、HAPPYな暮らしを手に入れるため、そして老後の安心のために、積極的に検討していただきたいと思います♪

マンション購入に興味がある人へ、おすすめ記事一覧

一人暮らし女性のための、マンション購入講座

不動産業界のベテランが語る、中古マンションの「ホントのところ」

マンション購入体験談

手取り23万円の一人暮らし女性は「家賃がもったいない」と中古マンションを購入し、【家賃を資産に変える】という節約をしながら、充実した新生活を送っています。

手取り25万円の一人暮らし女性は、「いまの賃貸より、収納と設備の充実したお部屋に住みたい!」と新築マンションを購入しました。

住宅ローン返済額は約8.3万円、ランニングコストも含めた住居費は月9.5万円を予定しています。

マンション購入のこと、楽しく理解できるWEB小説

マンション購入に向いているタイプ診断

マンション購入の「諸費用」、何にどれだけ必要?

「頭金0円で買える」=「貯金0円で買える」ではありません。

頭金とは別に必要になる、諸費用(各種手数料や税金など)についての解説です。

「買わなきゃよかった…」独身女性がマンション購入して陥る後悔

実際に購入した人が後悔している内容と、失敗を防止するための対策をご紹介します。

東京近郊で地震・洪水に強い街は?