これまで複数回にわたって、Financial Teacher Systemを利用した「ライフプラン表」の作成方法についてご紹介してきました。

こんにちは、ファイナンシャルプランナーのチエです。

今回から3回にわたって、実際にFinancial Teacher Systemでシミュレーションしたライフプランを、3パターンご紹介していきます。

今回は、「35歳までに3,000万円のマンションを購入したい」マリカさん(27歳)のライプフランをご紹介します。

「35歳までに3,000万円のマンションを購入したい」(27歳女性・年収350万円)

なんとなく「いつか自分のマンションを買いたいな」と、考えている方も多いのではないでしょうか。

「いくらくらいのマンションなら、買えるのかな?」

「毎月の生活費は、どのくらい使えるんだろう?」

「マンションは何歳で買おうかな?」

Financial Teacher Systemのシミュレーションを活用すれば、気軽に様々なパターンをシミュレーションすることができます。

今回マリカさんは、35歳で3,000万円のマンションを購入することを考えています。

Financial Teacher Systemの入力内容

今回「Financial Teacher System」上で設定したマリカさんの情報は、以下のとおりです。

<初期設定>

・27歳女性

・現時点での貯金:200万円

<今後の働き方と年収>

・現時点での年収:350万円

※今後の年収の予測は「日本の平均的な年収上昇率で見積もる」に設定

・60歳まで会社員として働く

<住まいの費用>

・34歳まで家賃7.7万円の賃貸に住む

・35歳で3,000万円のマンションを購入し、フラット35の固定ローンを組む。

(頭金30万円、借入総額2970万円。繰り上げ返済、団体信用生命保険の加入なし)

<日常生活費>

・毎月の生活費:15万円

【シミュレーション結果】60代で貯金ゼロ!老後の生活ができない!

必要な情報を入力できたら、早速レポートを出力してみます。

※以下に掲載している画像はすべてFinancial Teacher Systemの画面を引用しています。

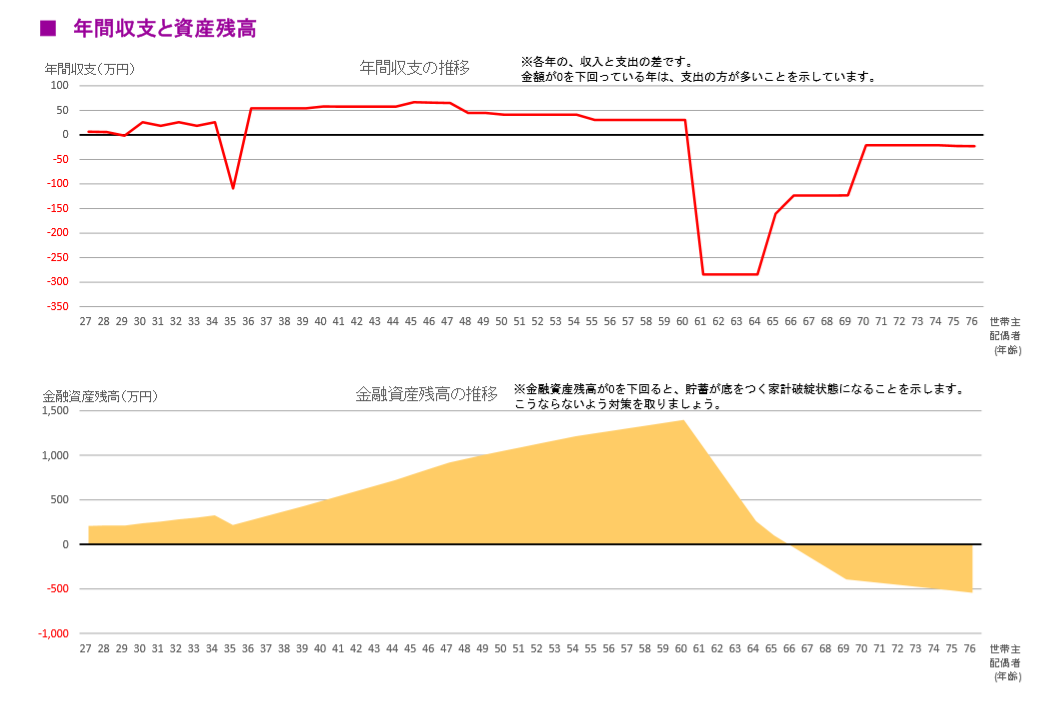

レポートの「年間収支と資産残高」を見てみましょう。

まず、年間収支については下記のことが分かります。

- マンションの頭金を支払う35歳は一時的に赤字になるが、働き続ける60歳までは黒字が続く。

- 定年退職する60歳から大幅な赤字になり、年金受給が始まる65歳以降も赤字が続く。

続いて、金融資産残高を見ると下記のことが分かります。

- 66歳で貯金が底をつき、資産がどんどんマイナスになっていく。

残念ながら、これでは老後の生活を安心して送ることができません。

【家計プランの見直し】交際費・食費を見直してみる

そこでマリカさんは、家計プランを見直してみることにしました。

「年金だけでは老後の生活費が足りないみたい。」

「マンションを買うことも、60歳で退職することも譲れないから、生活費を減らしてみよう。」

「外食を減らして自炊するようにしてみよう。飲み会もオンラインに切り替えよう。」

マリカさんは飲み会や外食が好きで、毎週末のように2次会、3次会まで飲んだり、気軽に外食をしたりすることも多くありました。

しかし最近、マリカさんの会社ではテレワークの整備が進み、在宅勤務の日が増えてきていました。

それに伴い、飲み会や外食の機会も減ってきていました。

安上がりな「オンライン飲み会」や、「3食自炊生活」も意外と楽しめると気付いたマリカさんは、生活費の大幅なカットを決心します。

<家計プランの変更>

●生活費

毎月の生活費から交際費と食費を減らし、5万円減らす

| 費目 | 変更前 | 変更後 | 差額 |

| 水光熱費 | 1万円 | 1万円 | |

| 通信費 | 1万円 | 1万円 | |

| 食費 | 4.5万円 | 2.5万円 | ▲2万円 |

| 日用品・服・美容 | 2.5万円 | 2.5万円 | |

| 交際費 | 4万円 | 1万円 | ▲3万円 |

| 保険 | 1万円 | 1万円 | |

| 予備費 | 1万円 | 1万円 | |

| 合計 | 15万円 | 10万円 | ▲5万円 |

【再シミュレーション結果】マンションを買っても老後は安心!

生活費を再入力して、再度レポートを出力してみました。

年間収支は、定年退職後から年金受給が始まるまで、一時的に赤字になる年もあります。

しかし、定年までにしっかりと貯金ができているので、資産がマイナスになることなく、ゆとりある老後を送ることができそうです。

気になる住宅ローンの支払いと残高も、グラフで一目瞭然です。

「月々の生活費を使いすぎないようにすれば、夢のマイホームが買えるのね!」

将来の見通しを立てることができたマリカさん。

夢の実現に向けて自炊にますます力が入り、飲み友達にも、チューハイとツマミの予算1,000円でできる「オンライン飲み会」を積極的に提案するようになりました。

将来の夢をなんとなくイメージするだけではなく、具体的にライフプランに落とし込むことで、今やるべきことが明確になります。

日々の生活も、よりメリハリを持って送ることができるようになるでしょう。

次回は、「将来小さなカフェを開きたい」という夢を持つ女性のライフプランシミュレーションをご紹介します。