DX・IOT

DX・IOT ロボットホーム 投資プロセスなどでAI活用に意欲 古木CEO「情報の非対称性解消」

robot home(東京都中央区)は1月20日に都内で記者会見を実施し、投資プロセスや不動産管理におけるAI活用に意欲を示した。 同社はデジタル資産管理プラットフォーム「robot home」による...

DX・IOT

DX・IOT  環境対策

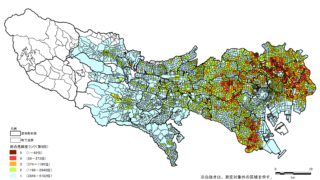

環境対策  市況・マーケット

市況・マーケット  一人暮らしエッセイ

一人暮らしエッセイ  お金・節約

お金・節約  暮らし

暮らし  お金・節約

お金・節約  お金・節約

お金・節約  お金・節約

お金・節約  お金・節約

お金・節約  お金・節約

お金・節約  お金・節約

お金・節約