「NISA(ニーサ)」という言葉を聞いたことがありますか?

「ニーサがいいさ!」というCMに聞き覚えのある方もいるのでは?

「将来のお金が不安だなあ・・・」

「そろそろ資産運用始めたほうがいいのかな?」

そんな不安を感じているあなたにぜひ知っていただきたいのが、「NISA」。

とってもオトクな制度なので、知らなきゃソンですよ!

こんにちは、ファイナンシャルプランナーのチエです。

投資が大好きで、ライター業の合間に投資活動にいそしんでいます。

今回は、私もフル活用している「NISA」をご紹介していきます。

なんだか難しそう・・・と思われた方も、難しい言葉は抜きで解説しますのでご安心ください!

NISAの始め方:NISAってなに?

NISAとは、日本政府が「もっと国民に自分たちで資産形成をしてもらおう!」

と2014年に始まった制度です。

イギリスの「ISA」という同じような制度を参考にして作りました。

NISAのNは「Nippon」の略です。これ、トリビアですよ~!

株式や投資信託などの金融商品を買って利益が出た場合、通常は約20%も税金で取られてしまいます。

しかしNISAを扱っている機関で口座を作って、株式や投資信託を売ったり買ったりすると、税金がかからないのです。

つまり、20%もオトク!

1万円の利益が出たら、本来払うべき2000円の税金を払わなくてよいので、2000円オトクになります。

これは使わない手はありませんね。

ちなみに税金がかからないことを、「非課税」といいます。

このためNISAは「非課税制度」とも呼ばれます。

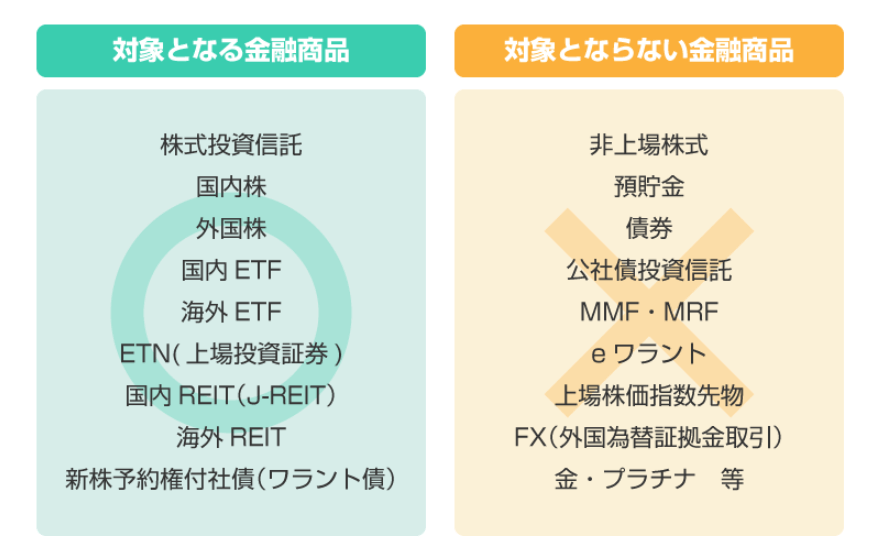

NISAで購入できるのは、株式や投資信託などの金融商品です。

私はNISAで投資信託と国内REIT(J-REIT)を購入しています。

NISAの始め方:NISAのルール

NISAはとってもオトクな制度なのですが、いくつかルールがあるので覚えておきましょう。

金額は年間120万円まで

NISA口座で投資できるのは、年間120万円までと決まっています。

全額使い切る必要はないので、120万円以内で投資したい金額だけ、投資しましょう。

売却したらその枠は再利用できない

NISAで購入した商品はいつでも売却ができますが、その枠はもう使えなくなります。

120万円分の商品を買い、そのうち20万円だけ売却した場合、その20万円分で別の商品を買うことはできません。

途中で売却するのはもったいないので、NISA口座では長期で保有できるような商品を持つのがおススメです。

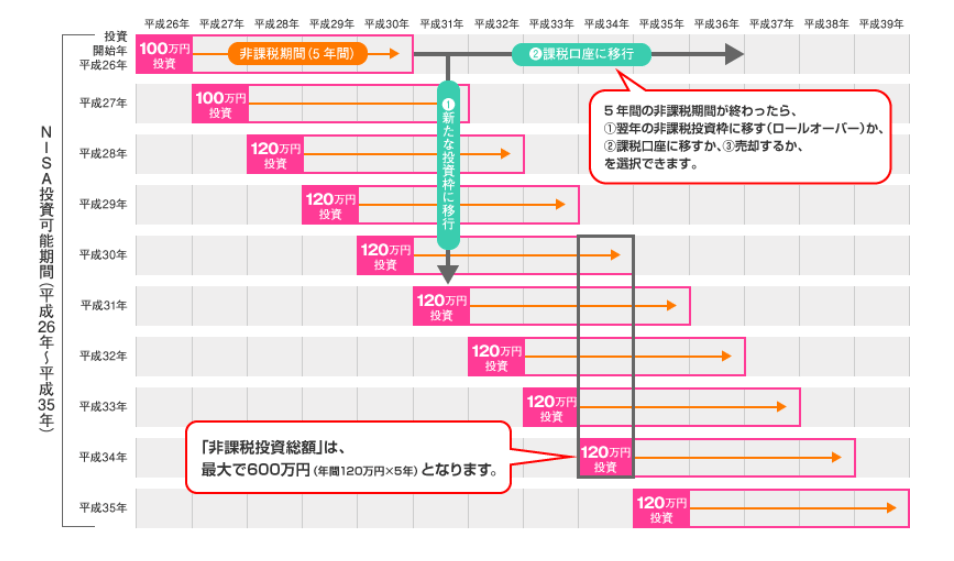

税金がかからないのは5年間

ここがNISAの一番ややこしいところなのですが・・・。

NISA口座の「税金がかからない期間(非課税期間)」は5年間と決められています。

5年たったら、次の3つのうちどれかを選びます。

- NISA口座の翌年の枠に繰り越す(ロールオーバー)

- 税金がかかる、普通の口座(課税口座)に移す

- 売却する

1の場合、税金がかからないまま保有できます。

ただし、繰り越した金額分、翌年の枠で新たな投資ができない点は残念ですね。

2または3の場合、税金がかかるようになります。

翌年の枠で新たな投資をしなくてもよい、という場合は、1の繰り越しを選ぶと良いでしょう。

また、NISAで投資ができる期間は、2023年までとなっています。

せっかくのオトクな制度なのに、終わりの時期が決まっているのは残念ですよね。

期限なく使えるようにしてほしいという声も強いので、制度の変更を願っています。

今後の動向は要チェックです。

前編ではNISAについてご説明しましたが、積立投資向けの「つみたてNISA」という制度もあります。

後編ではつみたてNISAについての説明と、口座の開き方についてご説明します!