いま、一人暮らし女性がマンションを買うことが増えています。

もちろん、3LDKや4LDKのような家族で住むことを想定した大きなマンションではなく、1LDKや2LDKのいわゆる【コンパクトマンション】です。

コンパクトマンションとは

一人暮らしやDINKS(子どものいない共働き夫婦)など、少人数で暮らすことを想定したマンションです。

明確な定義があるわけではありませんが、1LDK~2LDKで、おおむね50㎡未満のマンションを指すことが多いです。

コンパクトマンションは、駅前など利便性が高い場所に建てられることが多く、通勤にも便利です。そしてまた、利便性が高い場所にあるということは、資産性という観点でも価値が高いマンションとなります。

一人暮らし女性は資産性の高さでマンションを選ぶ

「資産性が高い」と言っても、プロ投資家さんがやるような、「5年後には今より高く売って売買差額で稼ぐ」ようなことをするわけではありません。

プロ投資家さんのように、売買差額で稼げるほどに高く売れるマンションは少数派ですし、リスクも高いです。

稼げるほどに高く売れなくても、売ったり貸したりがスムーズにできるマンションは十分に「資産性が高い」と言えます。

資産性が高い=将来のことまで考えている、ということ

考えみてください。マンションを購入したからといって、この先までずっと同じ場所に住み続けるわけではありませんよね。

結婚や転職、ライフスタイルや家族構成の変化によって、売却したり、賃貸に出して住み替える、という可能性もあります。売ったり貸したりするときに重要になってくるのが、資産性。

たとえば5年住んでから引っ越すときに、「ローン返済・手数料・税金諸々を月割りしたら、賃貸の家賃と同じくらいの出費で、賃貸よりもいい部屋に住めた」となれば、私たち一般人には十分です。

逆に「資産性が低い」マンションは、売ろうと思っても大幅に値下げしないといけない、貸そうとしても入居者が見つかりにくい…という状態になります。これでは困ってしまいますよね。

一人暮らし女性がマンションを購入するときには、将来のことについて考えた結果、資産性の高い駅近コンパクトマンションという選択になることが多いようです。

女性にとってのコンパクトマンションの魅力

ライフステージに合わせた住み方ができる

ライフステージに合わせて柔軟に住み方を変えられるのが、コンパクトマンションの魅力です。具体的にはどのように暮らしているのか、例をあげて見てみましょう。

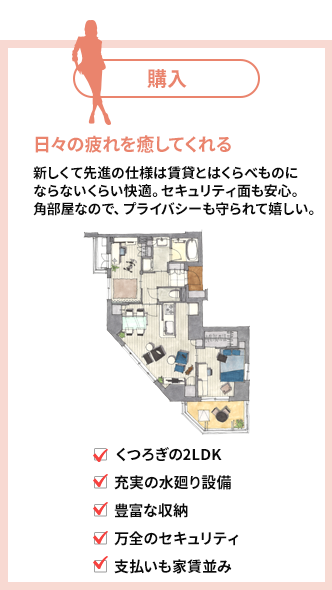

購入時

購入時は独身の一人暮らし。

日々の疲れを癒してくれるお部屋…という視点で、少し広めの2LDKのマンションを購入。

寝室とは別に、趣味の部屋も持てますね。

最新の仕様設備は、賃貸とは比べものにならないくらい快適。セキュリティ面でも安心ですし、角部屋なのでプライバシーも守られます。

お風呂やキッチン、洗面所などの水回り設備も充実。収納がしっかりそろっているのも嬉しいです。

そして気になる住宅ローンの支払いも、月々の家賃並みでした。

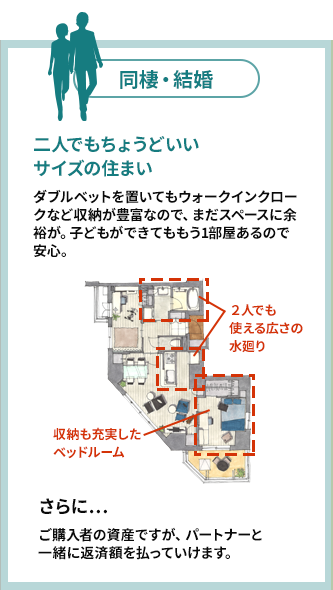

結婚・同棲で二人暮らしに

一人で快適に暮らしていた数年後、結婚することになりました。

2LDKなので、二人で十分暮らしていける広さがあります。

寝室はウォークインクロークなどの収納が豊富なので、ダブルベッドを置いてもまだ余裕があります。

お風呂やキッチンの水回りも広めに作られているので、二人で使っても問題ありません。

趣味の部屋にしていた一部屋は、子どもが小さいうちなら子ども部屋にもできますね。

住宅ローンの支払いはパートナーと分割。家計に余裕ができた分は貯金して、住み替え資金・子どもの教育資金に。

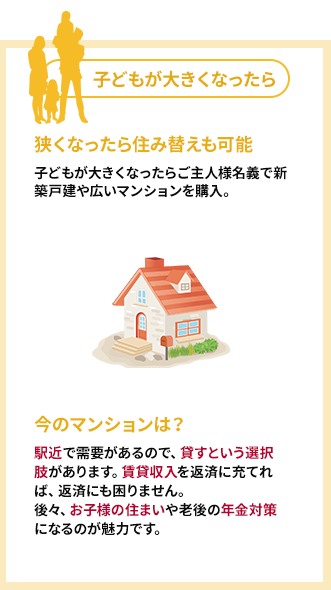

子どもが大きくなったら

子どもが大きくなったら、大きな戸建てや広いマンションに住み替えることに。

新しい家はご主人名義で購入するので、ローンが残っていても大丈夫です。

独身時代に買ったマンションは、駅から近く便利な場所ということで人気があるので、賃貸に出すことができます。

賃貸収入をローンの返済に充てられるので、返済にも困りません。

お子様がひとり立ちしてからの住まいとしてもいいですし、老後の年金対策になるのも魅力です。

このように、資産性の高いマンションであればライフステージに合わせて住み替えられます。

女性は結婚や子どものことなど、未来の不確定要素が多いもの。将来、住み替える可能性を考えるなら、「資産性」まで意識したマンション選びは欠かせません。

賃貸と比べて、圧倒的に充実している設備・仕様

次に、賃貸と比べて充実しているといわれる設備・仕様も魅力です。

もちろん詳細はマンションによって違いますが、賃貸とは違ってリフォームやリノベーションも自由なので、こだわりの設備を追加できるのも、自分のマンションを手に入れる魅力ですね。

設備の一例として、女性向けコンパクトプランがあり大人気だった「レリア朝霞本町」(2016年竣工)の設備・仕様を見てみましょう。

リビング・ダイニング

ピクチャーウィンドウを採用した、独立性の高いリビング・ダイニング。身体に優しい床暖房も標準装備。

キッチン

使い勝手のいいシステムキッチン。

ワイドシンク、三ツ口コンロを採用。キッチンが使いやすいと自炊するのが楽しくなりますね。

パウダールーム

収納の多い洗面化粧台、明るく清潔なパウダールーム。

三面鏡の裏も収納になっているので、生活感を隠せるのが便利です。

バスルーム

ゆったりしたバスルーム。エコでお財布にも優しい保温浴槽です。

浴槽はファミリー向けにも使われる1416サイズなので、ゆったりお湯につかれます。

そして浴室暖房乾燥機付き。

駅から近くて通勤も便利。なおかつ、広くて設備も充実した分譲マンション。

日々の快適さも、将来まで考えた資産性でも、駅近コンパクトマンションは魅力的です。

しかし、こうしたマンションを買っている女性たちは、自分一人で住宅ローンを払っていくことに対してどのように考えているのでしょうか。

次回は「家賃と住宅ローン」や「設備・仕様」の面から、賃貸と分譲を比較し、検証します。

次の記事

マンション購入に興味がある人へ、おすすめ記事一覧

一人暮らし女性のための、マンション購入講座

不動産業界のベテランが語る、中古マンションの「ホントのところ」

マンション購入体験談

手取り23万円の一人暮らし女性は「家賃がもったいない」と中古マンションを購入し、【家賃を資産に変える】という節約をしながら、充実した新生活を送っています。

手取り25万円の一人暮らし女性は、「いまの賃貸より、収納と設備の充実したお部屋に住みたい!」と新築マンションを購入しました。

住宅ローン返済額は約8.3万円、ランニングコストも含めた住居費は月9.5万円を予定しています。

マンション購入のこと、楽しく理解できるWEB小説

マンション購入に向いているタイプ診断

マンション購入の「諸費用」、何にどれだけ必要?

「頭金0円で買える」=「貯金0円で買える」ではありません。

頭金とは別に必要になる、諸費用(各種手数料や税金など)についての解説です。

「買わなきゃよかった…」独身女性がマンション購入して陥る後悔

実際に購入した人が後悔している内容と、失敗を防止するための対策をご紹介します。

東京近郊で地震・洪水に強い街は?